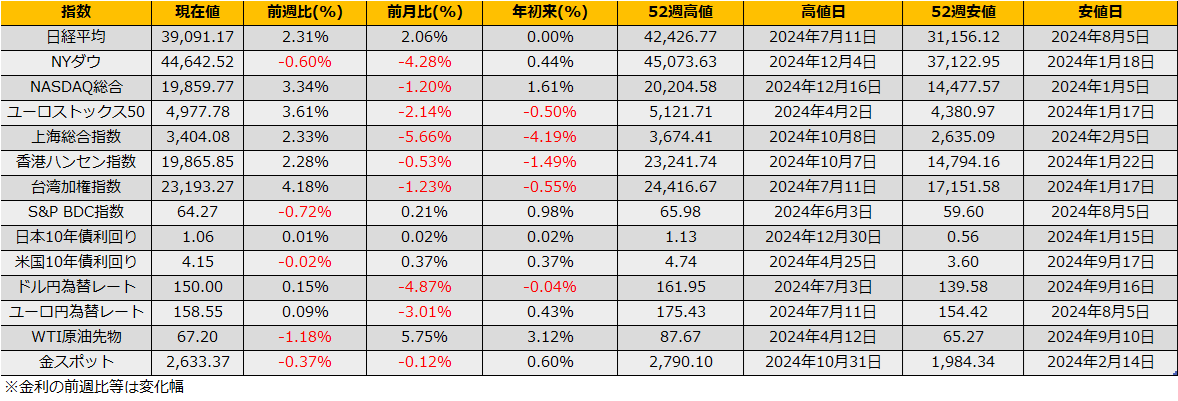

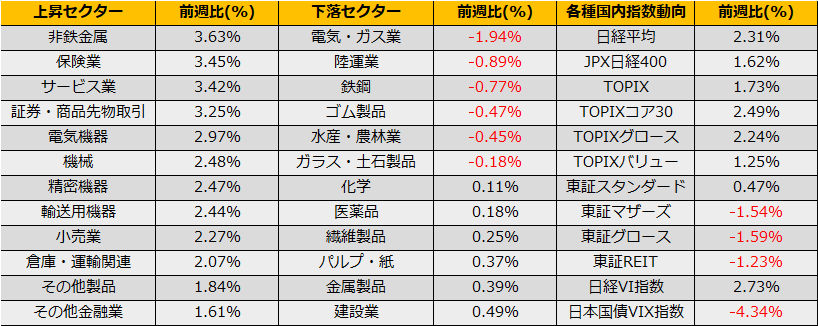

11月最終週の株式市場は、日経平均+2.31%、NYダウは▲0.60%、ユーロストックス+3.61%と、前週までの米国一強動きの巻き戻しとなりました。

年内株高、年明けからの急変に注意、という流れには変わりありませんが、年末も近いことから、長期的な目線で各国株価の水準感を振り返りたいと思います。

過去30年間の入手できる範囲での予想PERで見ると、米国S&P500は平均から+1.82σと上方に乖離しており、逆に香港ハンセン指数は下方に0.72σ乖離しています。単純に解釈するならば、米国は割高で、香港株が安いということで、米国売り/香港買いとなりそうですが、実際には、長期的な指標の解釈ではモメンタムが強く長く出る傾向にあります。また、割高な状況も株価が先に好況を織り込み、実態(EPS)があとから追い付いてバリュエーションが修正されるケースが多いので、単純に解釈するのは危険です。

とはいえ、S&P500の12か月世予想PERは22.60倍と、2000年ITバブル時のピークの25倍に次ぐ高水準にあり警戒感は当然でてくる水準です。

過去30年の予想PERの平均と現在の位置

少し面白い事例としては、2017年年末にBloombergがS&P500が2000年のドットコムバブル以来の高バリュエーションになっていると記事にしました。年明け、2018年の1月相場は、1月下旬まで強気一辺倒で7.45%上昇となっており、その後、2月にVIXショックが起こりました。

バリュエーションが高く調整が入るという考えは間違ってはいませんでしたが、仮にショートポジションを組んでいたとすると年明け早々担ぎ上げられて逃げ道が無くなっていたと思われます。

(2017.12.21)S&P500種のバリュエーション、ドットコムバブル期のピークに接近

https://www.bloomberg.co.jp/news/articles/2017-12-21/P1AFLM6K50Y301

ともかく、バリュエーションが高いときにさらに上昇するのか、あるいは下落すのか、どちらにせよボラティリティが高まりますので、年明けのポジションはひとまずガンマロングにしておくのがよさそうです。

本資料は、情報提供のみを目的として作成したもので、いかなる有価証券等の売買の勧誘を目的としたものではありません。また、一般的あるいは特定の投資助言 を行うものでもありません。本資料は、信頼できると判断した情報源から入手した情報・データ等をもとに作成しておりますが、これらの情報・データ等また本資料の内容の正確性、適時性、完全性等を保証するものではありません。情報が不完全な場合または要約されている場合もあります。本資料に掲載されたデー タ・統計等のうち作成者・出所が明記されていないものは、当社により作成されたものです。本資料に掲載された見解や予測は、本資料作成時のものであり予告 なしに変更されます。運用方針・資産配分等は、参考情報であり予告なしに変更されます。過去の実績は将来の成果を予測あるいは保証するものではありません。

光世証券株式会社

金融商品取引業者 近畿財務局長(金商)第14号 加入協会/日本証券業協会