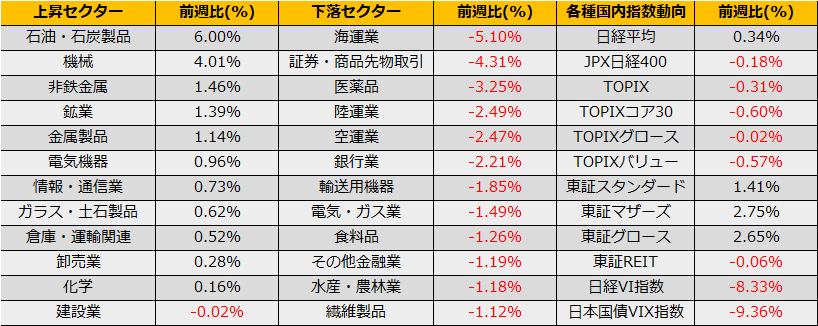

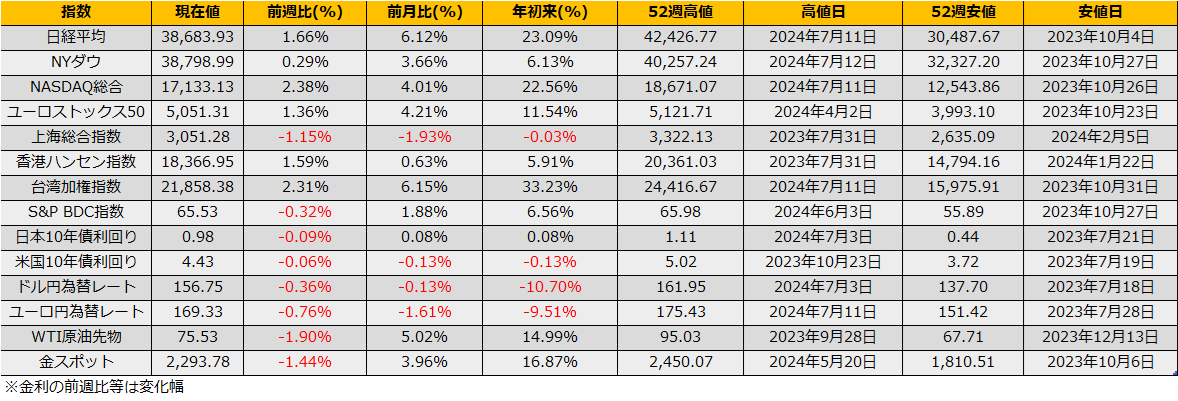

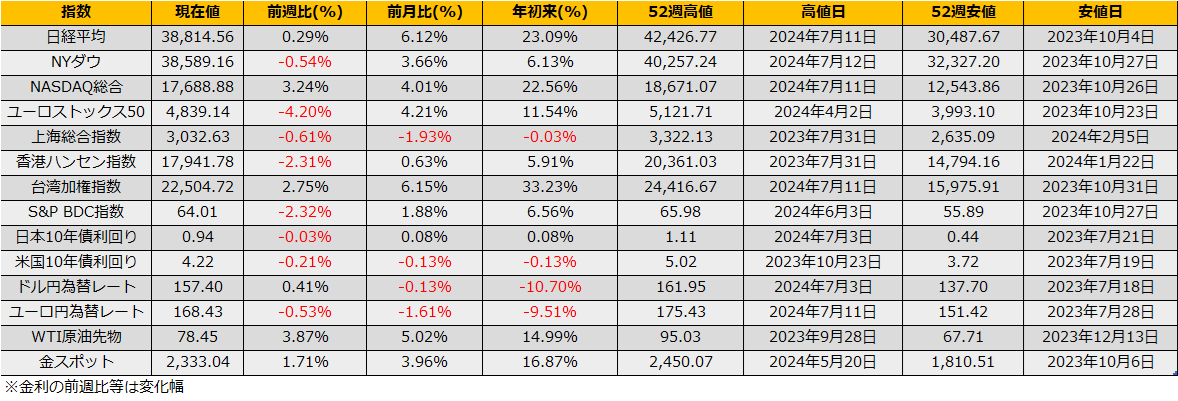

6月第2週の株式市場は、日経平均+0.34%の続伸、NYダウは▲0.54%と反落となりました。

欧州議会選挙で右翼政党に大敗しマクロン大統領が国民議会(国会下院)を解散したフランスのCAC40指数は▲6.23%と大幅下落し、年初来マイナスに。フランス株安につられる形でドイツ他欧州株もや安く、ユーロストックス50▲4.20%はと大幅下落し、VSTOXX指数は前週比+6.58ptの19.86ptへ跳ね上がっています。過去の経験上、ボラティリティ指数が多きく跳ねた際は、他の地域に伝播することが多いため、今月末6月30日に行われるフランスの解散総選挙と来月7月7日の決選投票の行方次第では荒れた展開となりそうです。

フランス議会 解散選挙へ 欧州議会選 極右政党 大勝の見通しで | NHK | フランス

https://www3.nhk.or.jp/news/html/20240610/k10014475971000.html

一方で、NASDAQ総合指数は下落する欧州株をよそに3.24%と大幅に続伸しており、米国10年債利回りも21bpの大幅低下になるなど、現時点ではグローバルに資産価格が下落するといったリスクオフではなく、あくまで欧州⇒米国/その他地域へのアローケーションの変更にとどまっているように見えますので、過度の警戒は必要ないように感じます。

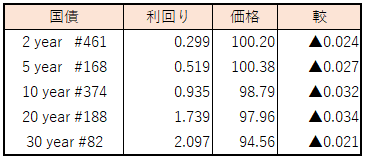

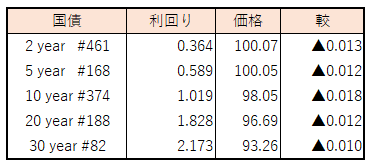

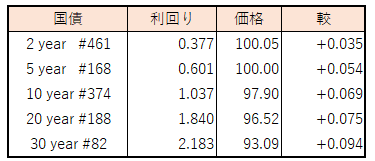

さて、FOMCで公表されたドットマップでは年内利下げが1回と減少も来年3回と増え、朝三暮四の見通し変更でしたがマーケットはボラティリティが低下し好感的に受け止めたようです。また、翌日のPPIが前月比▲0.1%と市場予想に反してマイナスとなったことからも利下げ観測を強めこととなり、米国10年債利回りは前週比20bpの4.22%と大幅に金利が低下しました。

日銀政策決定会合、事前報道と異なり次回会合(7/31)で”相応の規模”の国債買い入れ減額を示すにとどまったことから債券は上昇(金利低下)、ドル円は一時158円を超えて円安進行しました。会合後の記者会見では、”7月会合までの情報次第で短期金利引き上げは当然あり得る”との発言もありましたが、米国金利の低下、日銀の引き締めにもかかわらず、足元では継続して円安が進行しておいます。1990年の高値を抜けるとプラザ合意前の円安水準までテクニカルなチャートポイントが無いことから、当時の高値160円20銭が意識されており、これを抜けると一気に円安が加速しそうです。

トレードアイデアとしては為替に敏感な株式という手もありますが、円安にベットするにはやや迂遠に思えますので、米国債買いがシンプルで分かりやすくよいです。

株式市場では、引き続きETFの分配金捻出売りを念頭にカバードコールが良さそうです。また、対米国株でのパフォーマンスで、TOPIX売り/米株ETF買いという手もよさそうです。