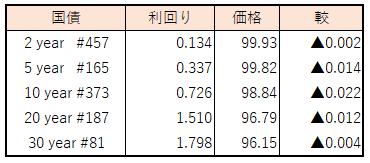

債券相場は上昇。前日の米長期金利が低下したことや、この日の日銀買い入れオペも目立って強い売り需要は確認されず買い安心感が広がった。前日に長期金利が2か月ぶりの水準に上昇したこともあり、昨年10-12月のGDPが2四半期連続でマイナス成長となったことなどをきっかけに買戻しの動きを強めたようだ。

【メモ】

☆日銀買入オペ1-3年、3750億円、3-5年4250億円、10-25年1500億円、25年超750億円。

応札倍率は、2.60、2.78、2.31、2.51倍。

債券相場は上昇。前日の米長期金利が低下したことや、この日の日銀買い入れオペも目立って強い売り需要は確認されず買い安心感が広がった。前日に長期金利が2か月ぶりの水準に上昇したこともあり、昨年10-12月のGDPが2四半期連続でマイナス成長となったことなどをきっかけに買戻しの動きを強めたようだ。

【メモ】

☆日銀買入オペ1-3年、3750億円、3-5年4250億円、10-25年1500億円、25年超750億円。

応札倍率は、2.60、2.78、2.31、2.51倍。

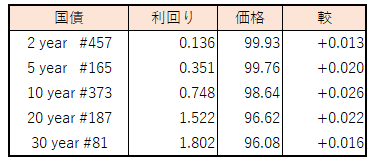

債券相場は大幅下落し、長期金利指標である新発10年債利回りは一時0.765%と約2カ月ぶりの高水準に達した。注目された米CPIが事前予想に反して上振れて金利が急上昇したほか、円安の進行も日銀による金融政策正常化期待に繋がり、売りが優勢だった。ただ売り一巡後は、午前に日銀による国債買い現先オペが打たれたことなどもあり、先物中心に買い戻され下げ幅を縮めた。下値近辺では投資家の押し目買いも一定程度あるようで、金融正常化に向けた確度がさらに強まるまではさらに売り進むほどの動きは限定的のようだ。この日は世界初となる10年クライメート・トランジション(移行)国債入札が行われたが、金利上昇局面に重なったこともあり、やや慎重な動きからやや低調な結果となった。

【メモ】

☆10年クライメート・トランジション国債(1回、CPN0.7%)落札結果

発行価格99円62銭(0.740%)、応札倍率2.89倍(前回—-倍)、(事前予想価格99円70銭)

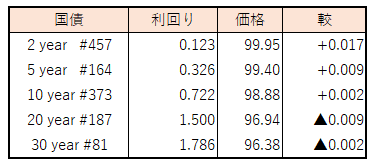

債券相場は中期債と超長期債が下落。今晩発表の米CPIへの警戒感から様子見ムードが強い中、やや売りが優勢だった。一方、先週末売られた反動で長期債と先物は底堅く推移。米長期金利は2日の雇用統計以降4.2%手前で高止まりの状態が続いているだけに、事前の予想通りに米国のインフレ鈍化傾向が示されれば、巻き戻しも期待できるとの声も聞かれた。

明日の10年クライメート・トランジション(移行)国債の入札は、初物で発行額も少ないことから波乱はないとみられ、発行日前気配では、新発10年債利回りを下回る水準だが、15日の日銀買入れオペの対象になるか否かで、2回目以降の需要にも左右するとの見方のようだ。

【メモ】

*****

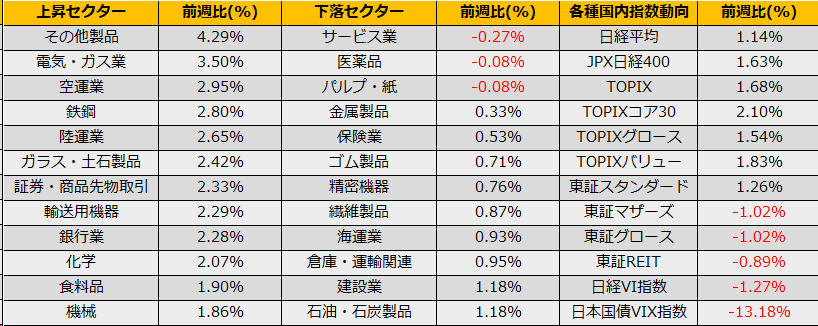

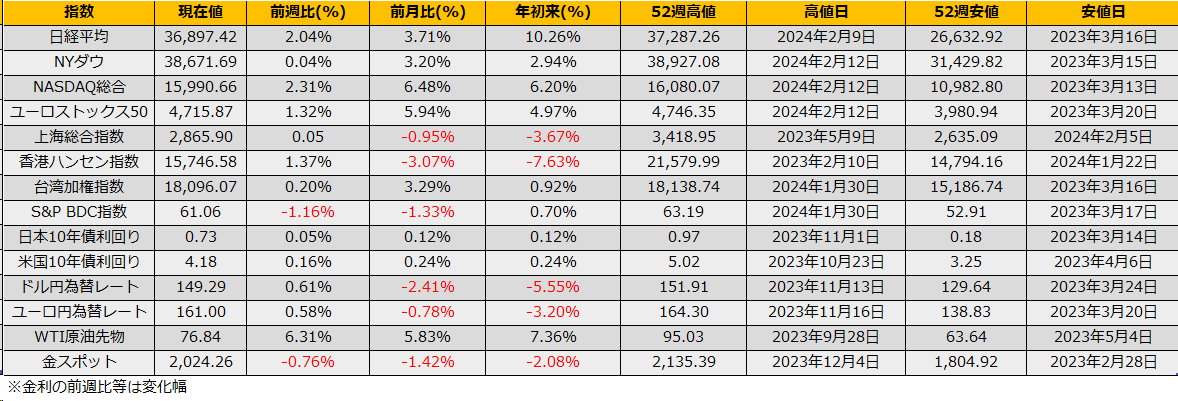

2月第2週の株式市場は、日経平均+2.04%、NYダウ+0.04%、ユーロストックス50+1.32%と3指数とも続伸となりました。

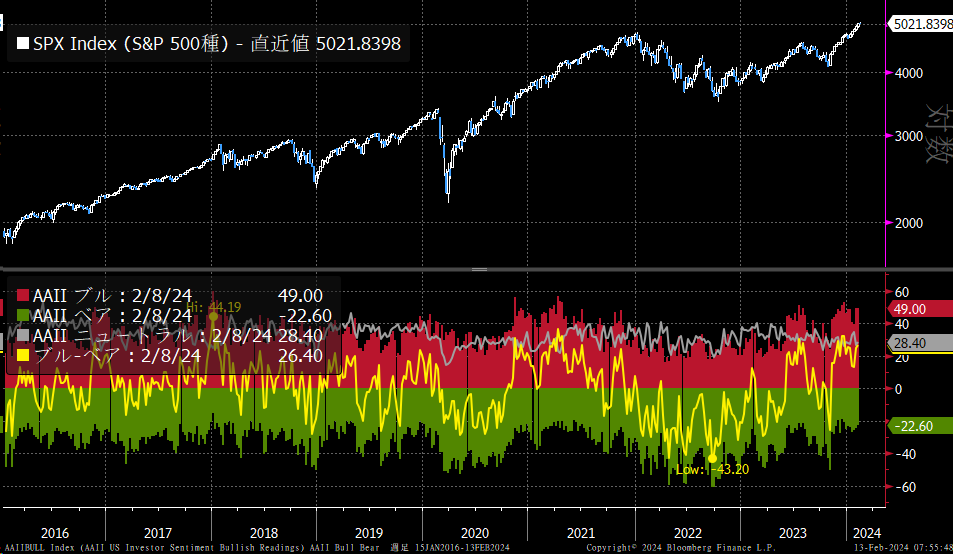

S&P500は終値で初めて5000ptの大台に乗りました。全米個人投資家協会(AAII)のセンチメント調査でも強気-弱気のネットが26.4ptとここ10年の高値圏に達しており、米国株式市場への熱狂感を示しています。総楽観は売りとは言うものの、S&P500が初めて4000ptを超えた2021年4月からは12月まで9か月間のラリーとなっており、安易に売り向かうよりは慎重にトレンドについていく方が良さそうです。

日本市場では、2/8(木)に、今後の経済・物価情勢次第としながらも、「どんどん利上げをしていくようなパスは考えにくく、緩和的な金融環境を維持していく」と内田副総裁の発言が報じられ、3月あるいはそれ以降でのマイナス金利政策解除の可能性を示唆する一方で、連続的に利上げするフェーズにはならないことからハト派と受け止められ、10年債金利は低下、日経平均は同日743円の大幅高となりました。翌2/9には日経平均はザラ場中に37287円の高値をつけ、34年ぶりの37000円台回復となりました。

日経平均のバリュエーションに関しては予想PERのヒストリカルなレンジから35300円程度が上限であり、とっくにオーバーバリューとなっています。しかしながら、海外勢の買いはまだ衰えてはおらず、米国市場と同様に売り向かうよりは上昇相場について行く方が良さそうです。

すでにオーバーバリューなのですが、途を無理矢理算出するとしたら、ヒストリカルな予想PERの1標準偏差バンド上限PER20.08倍を(2年先)‘26/3月期の予想EPS1951円で評価した39191円となります。12か月先予想でオーバーバリューなので、さらに期先24か月で評価してフェアバリューを引き上げてマーケットの方にバリュエーションを合わせようという時は経験上あまりろくな展開になったためしがありませんので、プロテクティブプット(先物買い+プット買い)でヘッジを付けたトレンドフォローが良さそうです。

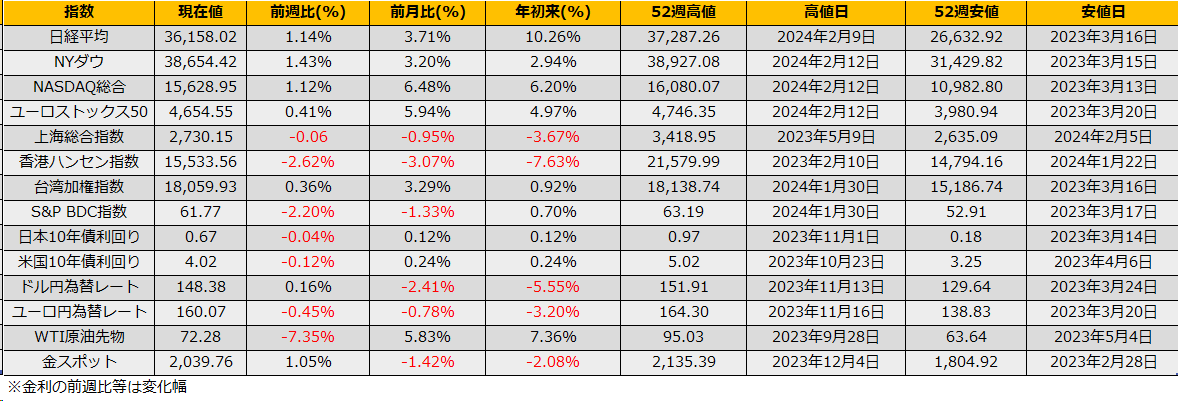

2月第1週の株式市場は、日経平均+1.14%、NYダウ+1.43%、ユーロストックス50+0.41%と3指数とも上昇しました。

月初2/1に開催されたFOMCでは、パウエル議長は会合後の記者会見で、3月利下げの可能性が高いとは考えていないと述べ、NASDAQ総合指数は▲2.23%と落ち込んだものの、金曜日の雇用統計では市場予想+185Kに対して+353Kという非常に強いナンバーが発表され、3月利下げがますます遠のいたにもかかわらず、今度は NASDAQ総合指数+1.74%と、米国経済の強さを好感して株高というちぐはぐなリアクションとなりました。

FOMC後の株安は月末のリバランス要因が大きかったと見たほうがよさそうです。

米国では、NYコミュニティ・バンコープ(NYCB)の10-12月決算が予想外の赤字となり、株価は一時46%安と、米地銀を巡る懸念が再燃しています。また、あおぞら銀行も米国オフィス向け融資の追加引き当てで、2024年3月期決算が15年ぶりの赤字になると発表しており、きな臭さが漂っていますが、マーケットでは今のところ個別企業も問題として限定的に反応しています。

コロナショックでのWFH(work from homw 在宅勤務)の広がりで、オフィスの空室率は上昇、ポストコロナでもオフィス需要は回復せず、2023年3月にはリーマンショック時を超える空室率19%を記録しました。カテゴリー別で見た米国REIT指数では、オフィスREIT指数は2022年後半にはコロナショック時の安値を割り込んでしまい、最高値を更新した株価とは真逆の様相となっています。

一方で、コロナショック時にはAmazonなどの配達需要が増したことから、物流施設の空きは極端になくなり、結果、業務用倉庫REIT指数の価格は大きく上昇しました。市場規模の近いオフィスと倉庫がそれぞれ真逆に動き、全体として米国のREIT指数は横ばいで推移というのがコロナ後の状況です。

「商業用不動産がヤバい」、といえば確かにその通りなのですが、一方その裏で物流施設は絶好調だったわけですから、商業用不動産の不振が今後のなんとかショックに該当するリスクとなるとは考えにくいと思われます。実際に、ハイイールドスプレッドは3.7%まで縮小しており、CLO指数も上昇していることから、マーケットではニュース記事ほど危機感を抱いているわけではなく、ハイイールドスプレッドなどの「炭鉱のカナリア」指数が動くまでは気にする必要はなさそうです。

さて、週明けの日本市場はSQ週となっています。先月のSQ週はオプション建玉こそ少なかったものの、2199円の大幅高となりました。今月はコール37500の建玉が急増しており、二匹目のドジョウを狙えるかもしれません。