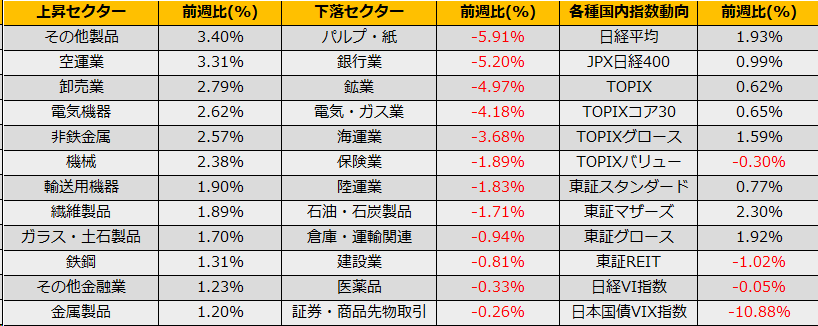

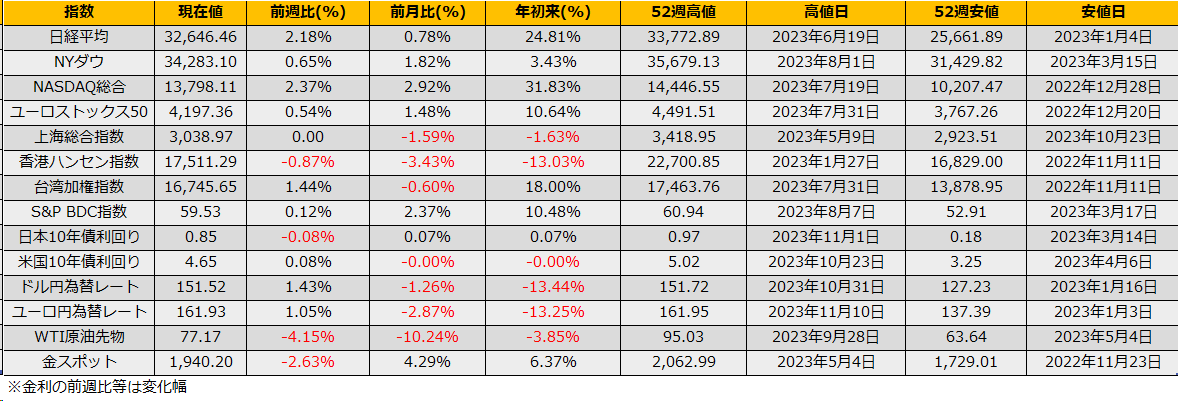

11月第2週の株式市場は、日経平均株価は+1.93%、NYダウ+0.65%、ユーロストックス50が+3.99%と続伸となりました。

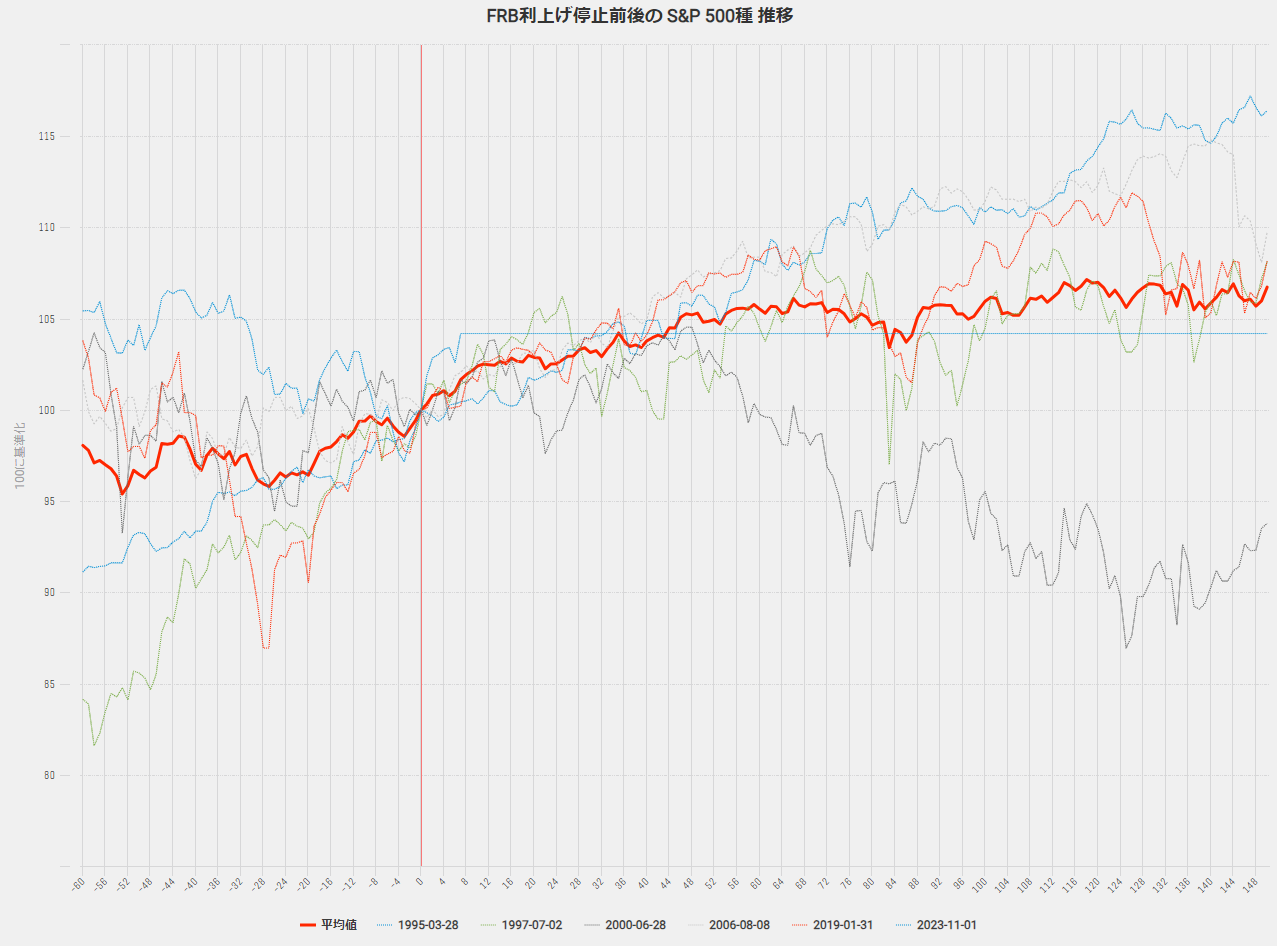

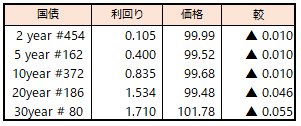

米国10年債金利は週間で7bp小幅上昇となったものの4.65%と前月の5%超からは落ち着いた様相です。金曜日にはNYダウは391ドル高と大幅な陽線を引き、前日の下げを否定、目先の強さをうかがわせており、引き続き「最後の利上げは買い」のモードとなっています。

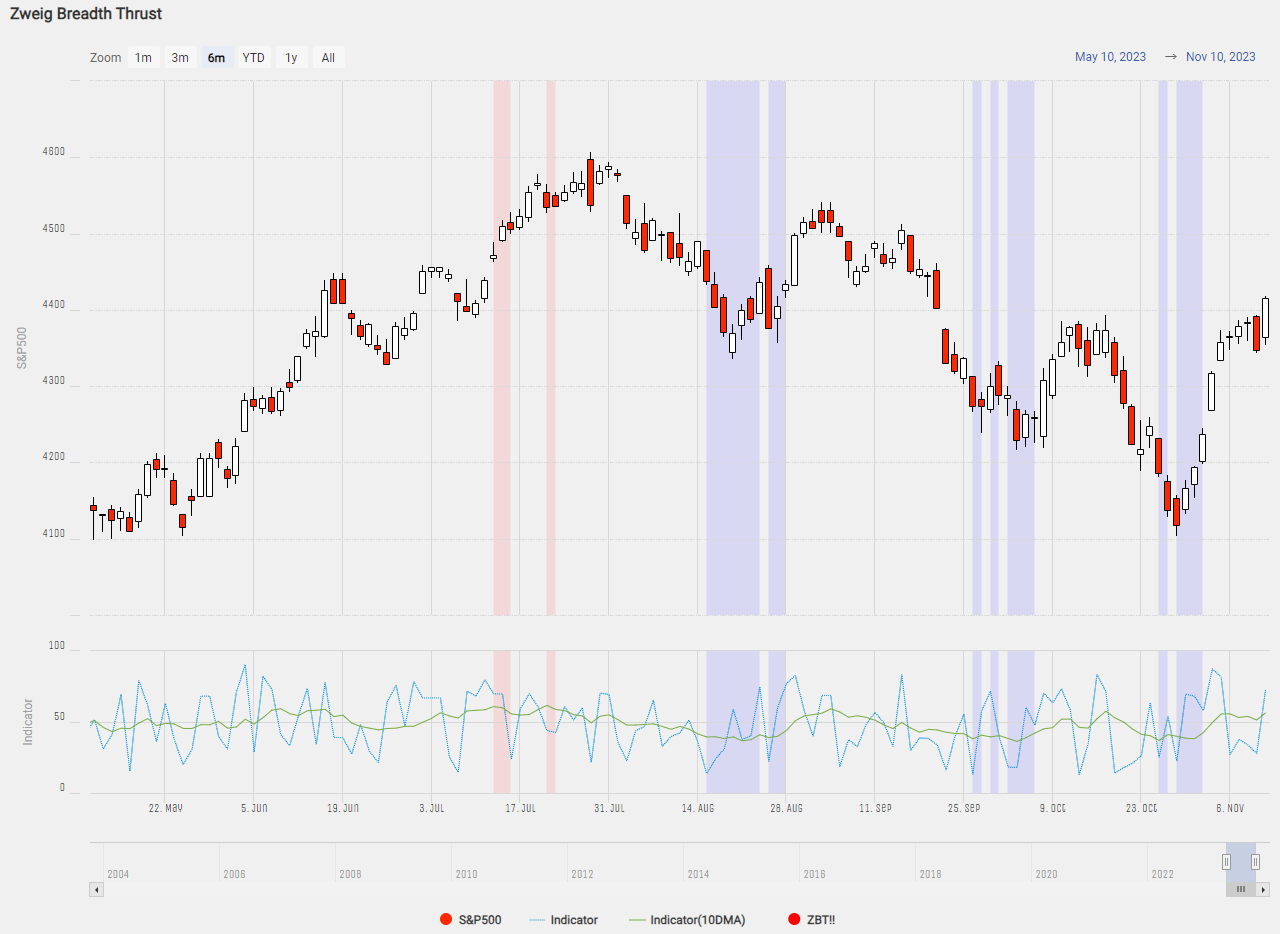

ハイイールドスプレッドは4.27%と今年9月以来の低水準で落ち着いており、VIX指数も14.17ptとこちらも9月以来の低水準で、リスク指標面からは危うさは感じられず、次回12月FOMCまでラリーのケースも考えられます。

11/14には米国10月CPIが発表されます。クリーブランド連銀のCPI Nowでは足元のインフレ率は3.28%まで下がっており、10月CPIの市場予想では前年比3.3%と前月の3.7%から鈍化が見込まれていますので、市場予想通りならもう一段の金利低下/グロース株上昇もあります。

日経平均に関しては、向こう12か月の予想EPSに基づいた上限は、34600円とまだ上値余地があり、6月、9月と失敗した34000円台へ期待が持てます。ストラテジーとしては12月限カバードコール、あるいは33000円のストラドル売りがよさそうです。