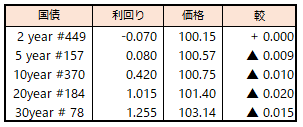

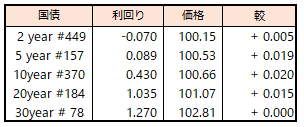

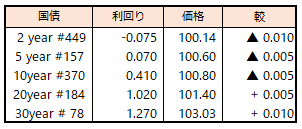

債券相場は上昇。利上げ休止観測の広がりで米長期金利が低下した流れを引き継いだ。この日、日銀は、国債の買い入れオペで中期ゾーンを減額したものの、相場への影響は限定的だった、中期債は、ベーシススワップを通じた海外投資家の需要が強く、米金利が低下傾向にある中、ひっ迫した状況は続くとの見方。今晩に米雇用統計の発表を控えて取引終盤は、様子見モードとなった。

【メモ】

☆日銀買入オペ(定例)1年以下1500億円、1-3年4250億円、3-5年4500億円(̠▲500億円)、10-25年2000億円。応札倍率は、それぞれ2.52、1.88、2.36、2.23倍。

☆国債買入(固定利回り方式,368~370回0.50%)落札金額0億円 / 国債買入(固定利回り方式,359回0.50%)落札金額0億円。

【来週のスケジュール】

6/5

<国内予定>

じぶん銀行日本サービス業, 複合PMI(5月)

<海外予定>

【米国】米アップル,世界開発者会議(WWDC23) / S&Pグローバルサービス業・コンポジットPMI(5月) / ISM非製造業総合景況指数(5月) / 製造業受注(4月) / 耐久財受注(4月)

【欧州】国際原子力機関(IAEA)理事会(ウィーン) / ユーロ圏総合・サービス業PMI(5月) / ユーロ圏PPI(4月)

【その他】中国財新サービス業・コンポジットPMI(5月)

6/6

<国内予定>

30年利付国債入札 / 毎月勤労統計 / 家計調査

<海外予定>

【米国】*****

【欧州】ユーロ圏小売売上高(4月) / 独製造業受注(4月)

【その他】豪中銀,政策金利発表

6/7

<国内予定>

日銀コール市場残高(5月) / 景気動向指数(4月)

<海外予定>

【米国】ペンス前副大統領,2024年大統領選出馬表明の予定 / OECD経済見通し / 貿易収支(4月) / 消費者信用残高(4月)

【欧州】英首相,訪米 / 独鉱工業生産(4月)

【その他】中国貿易収支(5月) / 中国外貨準備高(5月) / 豪GDP(1Q)

6/8

<国内予定>

国庫短期証券(6カ月)入札 / 流動性供給入札(残存期間5年超15.5年以下) / CP買いオペ / GDP(1Q) / 経常収支(4月) / 銀行貸出動向(5月) / 東京オフィス空室率(5月) / 景気ウォッチャー調査 (5月)

<海外予定>

【米国】米卸売在庫(4月)

【欧州】ユーロ圏GDP(1Q)

【その他】*****

6/9

<国内予定>

国庫短期証券(3カ月)入札 / 日銀国債買いオペ(1-3年,3-5年,5-10年,25年超) / マネーストック(5月)

<海外予定>

【米国】*****

【欧州】*****

【その他】中国CPI・PPI(5月) / 中国経済全体のファイナンス規模,新規融資,マネーサプライ

本資料は、情報提供のみを目的として作成したもので、いかなる有価証券等の売買の勧誘を目的としたものではありません。また、一般的あるいは特定の投資助言 を行うものでもありません。本資料は、信頼できると判断した情報源から入手した情報・データ等をもとに作成しておりますが、これらの情報・データ等また本資料の内容の正確性、適時性、完全性等を保証するものではありません。情報が不完全な場合または要約されている場合もあります。本資料に掲載されたデー タ・統計等のうち作成者・出所が明記されていないものは、当社により作成されたものです。本資料に掲載された見解や予測は、本資料作成時のものであり予告 なしに変更されます。運用方針・資産配分等は、参考情報であり予告なしに変更されます。過去の実績は将来の成果を予測あるいは保証するものではありません。

光世証券株式会社

金融商品取引業者 近畿財務局長(金商)第14号 加入協会/日本証券業協会