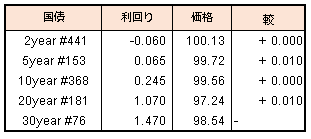

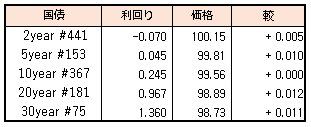

債券相場は先物が小幅下落。9月の米消費者物価指数の公表を控えて、米長期金利の上振れが警戒されたが、総じて様子見といった印象。足元で業者間での取引不成立が続いていた新発10年国債は、0.245%で5営業日ぶりに取引された。

【メモ】

☆国債買入(固定利回り方式,365~367回) 落札金額1774億円 / 国債買入(固定利回り方式,356、357回) 落札金額0億円。

債券相場は先物が小幅下落。9月の米消費者物価指数の公表を控えて、米長期金利の上振れが警戒されたが、総じて様子見といった印象。足元で業者間での取引不成立が続いていた新発10年国債は、0.245%で5営業日ぶりに取引された。

【メモ】

☆国債買入(固定利回り方式,365~367回) 落札金額1774億円 / 国債買入(固定利回り方式,356、357回) 落札金額0億円。

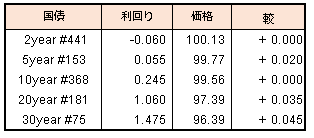

債券相場は超長期債が軒並み下落。米国の消費者物価指数発表を控えて米長期金利の先高警戒感がくすぶる中、30年債入札が弱い結果となり、売り圧力が強まった。一方、先物相場は買いが優勢となり堅調に推移した。イングランド銀行が、緊急の債券買い入れプログラムを14日より先まで延長する可能性があるとの報道も材料視された。

【メモ】

☆30年債入札(76回,CPN 1.4%)落札結果

最低落札価格98円00銭(1.496%)、平均落札価格98円32銭(1.480%)、応札倍率2.89倍(前回3.28倍)。(事前予想価格98円10銭)

☆国債買入(固定利回り方式,365~367回) 落札金額0億円 / 国債買入(固定利回り方式,356、357回) 落札金額0億円。

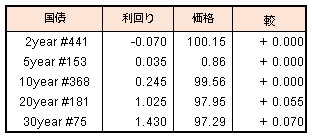

債券相場は超長期債中心に下落。堅調な雇用統計を受けて米長期金利が時間外取引で再び4%に上昇、また英国債はじめ欧州金利も上昇したため、売り圧力が掛かった。

明日の30年国債入札に対する警戒感も強く、相場の重しになったようだ。一方で中長期債は日銀の指値オペ継続が下支えとなり、売り先行後はもみ合いとなった。

【メモ】

☆日銀定例買入オペ1-3年4750億円、3-5年4750億円、5-10年5500億円、10-25年2500億円(定例オペ)。応札倍率は、それぞれ3.25、1.79、2.06、2.12倍。

☆国債買入(固定利回り方式,366~368回) 落札金額350億円 / 国債買入(固定利回り方式,356回) 落札金額0億円。

債券相場は超長期債が下落。米金融当局によるタカ派発言を受けて米金利の先高警戒感があらためて強まったことを背景に売り圧力が掛かった。一方、中長期債や先物は手掛かりとなる国内要因が乏しい中、日銀による指し値オペの継続が下支えとなり小動き。今晩の米雇用統計の発表を控えて様子見姿勢が強かった。

【メモ】

☆国債買入(固定利回り方式,366~368回) 落札金額0億円 / 国債買入(固定利回り方式,356回) 落札金額0億円。

【来週のスケジュール】

10/10

<国内予定>

祝日(スポーツの日)

<海外予定>

【米国】米債券市場休場(コロンブスデー) / シカゴ連銀総裁, ブレイナードFRB副議長講演(全米企業エコノミスト協会(NABE)の年次会合) / IMF・世銀,年次総会(ワシントン)

【欧州】ノーベル経済学賞受賞者発表

【その他】中国経済全体のファイナンス規模,新規融資,マネーサプライ(9月,15日までに発表)

10/11

<国内予定>

日銀国債買いオペ(1-3,3-5,5-10,10-25年) / 入国者数の上限撤廃(新型コロナ水際対策) / 国際収支:経常収支(8月) / 貿易収支(8月) / 景気ウォッチャー調査現状判断(9月)

<海外予定>

【米国】国際通貨基金(IMF),世界経済見通し / クリーブランド連銀総裁講演 / 米3年債入札

【欧州】英中銀総裁講演 / 英ILO失業率(6-8月)

【その他】*****

10/12

<国内予定>

30年利付国債入札 / 日銀CP買いオペ / コア機械受注(8月) / 営業毎旬報告(10月10日現在) / 工作機械受注(9月)

<国内決算>

東宝(9602)

<海外予定>

【米国】FOMC議事要旨(9月20,21日両日開催分) / ミネアポリス連銀総裁,タウンホール討論会参加 / ボウマンFRB理事講演 / 10年債入札 / ECB総裁講演(国際金融協会(IIF)年次会合) / G20財務相・中央銀行総裁会議(ワシントン) / 米PPI最終需要(9月)

【欧州】英5年債入札 / 独10年債入札 / OPEC月報 / ユーロ圏鉱工業生産(8月) / 英鉱工業生産(8月)

【その他】アジア相互協力信頼醸成措置会議(CICA)首脳会議(カザフスタン)

<海外決算>

ペプシコ

10/13

<国内予定>

国内企業物価指数(9月) / 貸出動向銀行計(9月) / 日銀「生活意識に関するアンケート調査」

<国内決算>

ファーストリテイリング(9983)

<海外予定>

【米国】米CPI(9月)

【欧州】イタリア,選挙後初議会招集 / 国際エネルギー機関(IEA)石油市場リポート(10月) / 国際捕鯨委員会(IWC)総会(スロベニア) / 独CPI(9月)

【その他】*****

<海外決算>

ブラックロック / TSMC

10/14

<国内予定>

国庫短期証券(3カ月)入札 / 5年利付国債入札 / マネーストックM3(9月)

<海外予定>

【米国】小売売上高(9月) / 輸入物価指数(9月) / 企業在庫(8月) / ミシガン大学消費者マインド指数(10月)

【欧州】英中銀,緊急の長期国債買い入れ終了

【その他】中国CPI(9月) / 中国PPI(9月) / 中国貿易収支(9月)

<海外決算>

ウェルズ・ファーゴ / JPモルガン / モルガンS / シティグループ

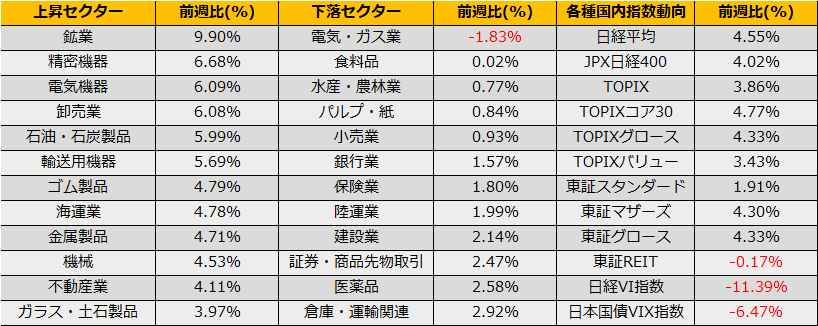

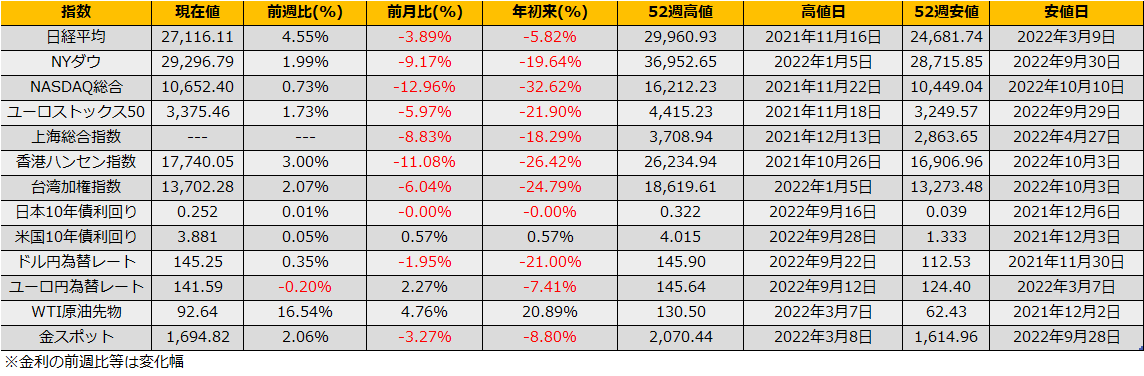

10月の第1週の株式市場は、日経平均は+4.55%、NYダウ+1.99%、ユーロストックス50+1.73%と大幅反発となりました。

10月に入り、株買い/債券売りの流れとなりましたが、金曜日に発表された米国非農業部門雇用者数は市場予想(+275K)より強い+288Kとなり、失業率も3.5%と前月の3.7%から低下、堅調な労働市場=根強いインフレ圧力という認識からNYダウは前日比▲630ドル、米国長期金利は前日比+5bpの3.88%となりました。

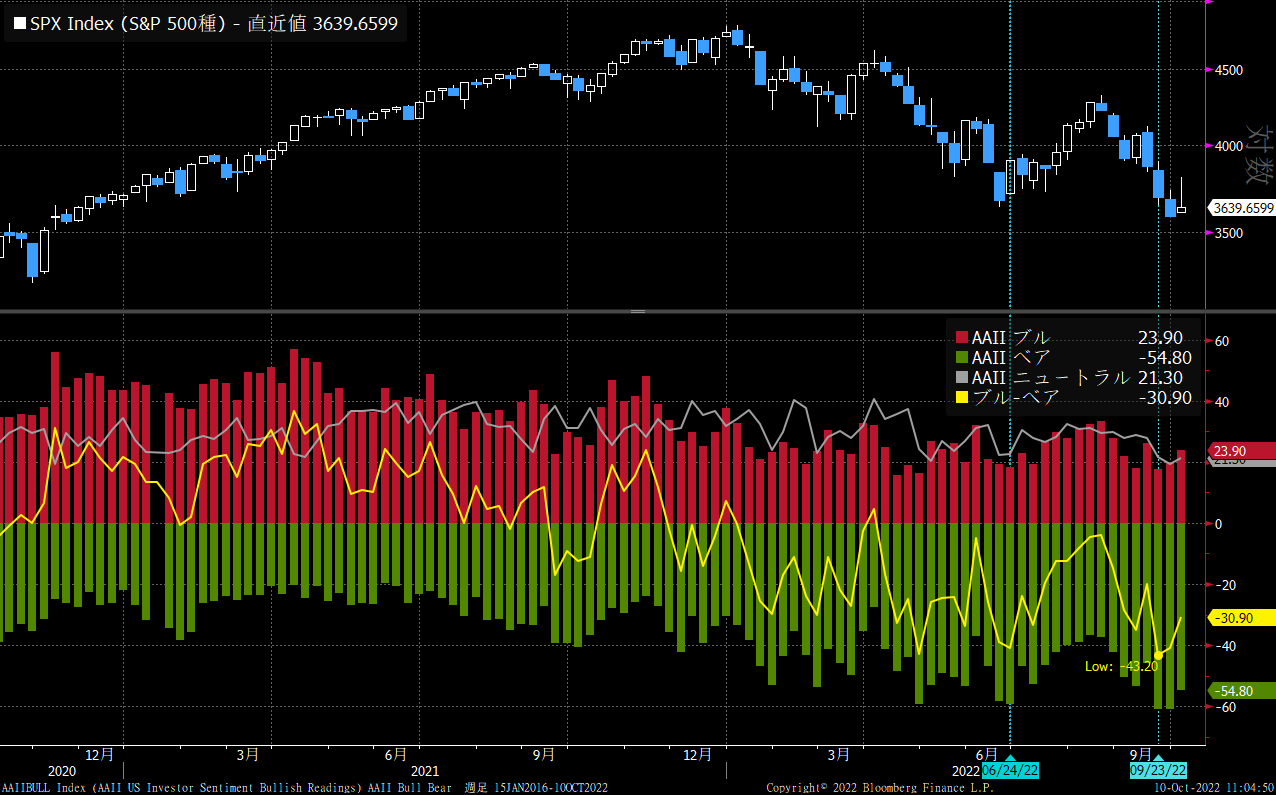

チャート的にはS&P500、ナスダック総合とも6月安値と9月安値でダブルボトムの形を形成しつつあり、9月安値を割れなければ中間選挙へ向けたラリーが期待されます。全米個人投資家教会(AAII)のセンチメントでは、やはり6月安値時と同じく▲40%を下回る悲観状態となっていることも、9月末の急落でいったんのボトムを付けた可能性を示唆しているように思えます。

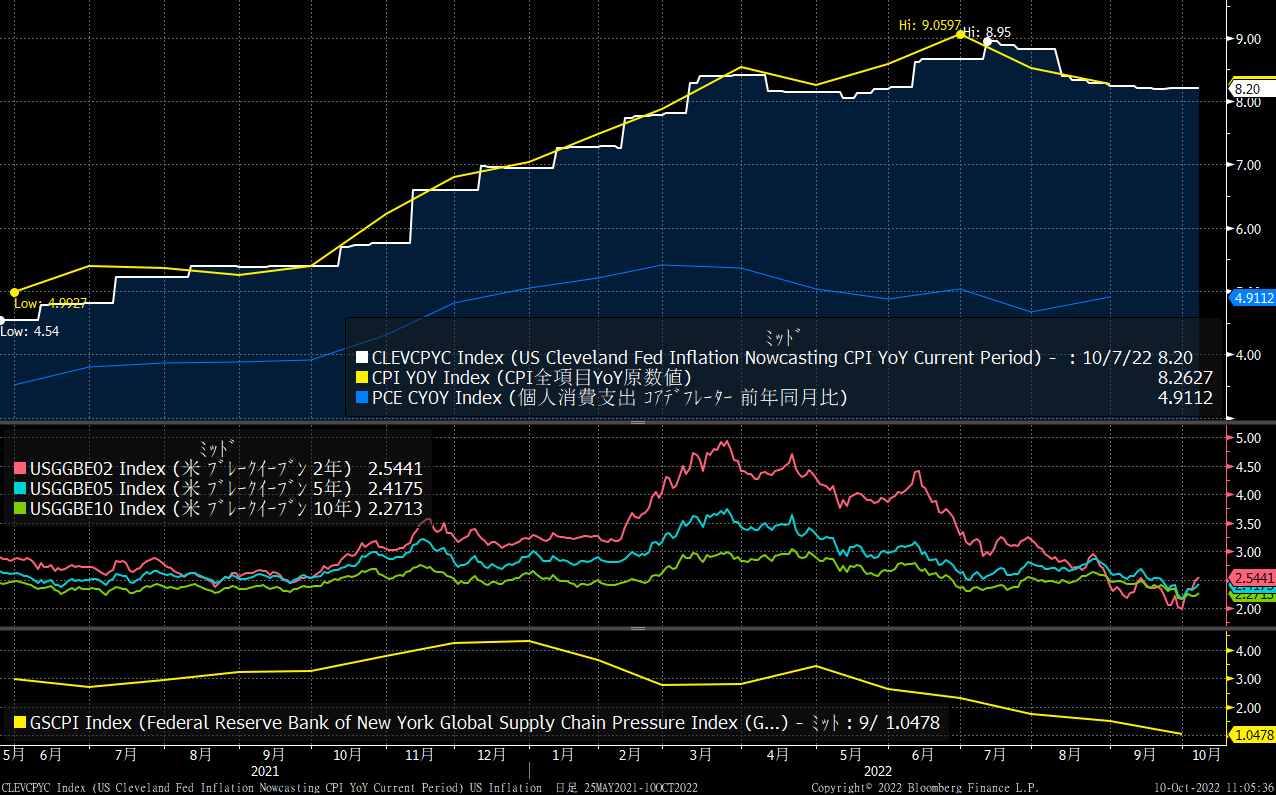

一方、株式益回りと長期金利のスプレッドの観点からは、週間での株式市場の反発と金利の上昇は相いれない状況となっており、2022年のこれまでのところは、債券市場の動向が正しく、株価が修正を繰り返してきていました。 足元の米国10年債金利は3.88%まで上昇しており、FEDWatchの予想ではターミナル金利(利上げサイクルピークじの金利)は4.5%ながらも、FRBが9月に公表したロンガーラン金利2.5%を正しいとするならば、足元の金利は上昇しすぎ(債券が売られ過ぎ)ているように思えます。

10/13には米国CPIが控えており、市場予想では9月CPIは8.1%、クリーブランド連銀のCPI Nowcastでは8.20%といずれも前月の8.30%からの鈍化を予想しています。6月、9月と市場を荒らしたイベントだけに今回も、株式市場がもう一段安となるかダブルボトム形成での反発かの分水嶺になりそうです。

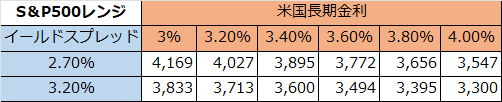

ダウンサイドでは2019年高値の3397pt(約7%下落)、アップサイドでは長期金利の低下を前提に200日線4184ptが意識されます。日経平均ではダウンサイドで6月安値25520円、アップサイドで29000円が対応しそうですが、いずれも大きな幅となりますので、10/13のCPIを見てからの対応でも間に合のではないでしょうか。