債券先物相場は小幅安。米長期金利の上昇が続いたことが重しとなり売りが優勢だった。10年債入札で需要の強さが確認されたことを受けてプラスに転じる場面も見られたが、FOMC議事要旨や米雇用統計、国内では7日の30年債入札を控えて買いは手控え気味だった。

【メモ】

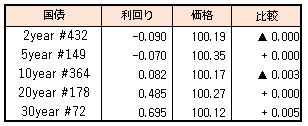

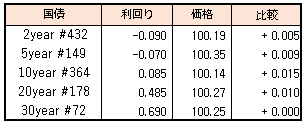

☆10年債入札(365回新発債,CPN 0.1%)落札結果

最低落札価格100円02銭(0.097%)、平均落札価格100円03銭(0.096%)、応札倍率3.46倍(前回3.16倍)。(事前予想価格100円00銭)

債券先物相場は小幅安。米長期金利の上昇が続いたことが重しとなり売りが優勢だった。10年債入札で需要の強さが確認されたことを受けてプラスに転じる場面も見られたが、FOMC議事要旨や米雇用統計、国内では7日の30年債入札を控えて買いは手控え気味だった。

【メモ】

☆10年債入札(365回新発債,CPN 0.1%)落札結果

最低落札価格100円02銭(0.097%)、平均落札価格100円03銭(0.096%)、応札倍率3.46倍(前回3.16倍)。(事前予想価格100円00銭)

2022年大発会の債券相場は下落。前日の米長期金利が大きく上昇したことを受けて売りが先行した。米国は早期利上げ観測など新年を迎えてあらためて金利の先高観を強めた様子。国内債はその後も明日の10年債入札を前にした売りも出て上値を重くした。新発10年債利回りは昨年11月下旬以来の0.085%をつけた。

【今週の予定】

1/3

<国内予定>

休場

<海外予定>

【米国】家電見本市「CES」のプレスデー(一般公開は5-8日,ラスベガス) / 米建設支出(11月) /マークイット米製造業PMI(12月)

【欧州】英市場休場 / マークイット・ユーロ圏製造業PMI(12月)

【その他】中国市場休場

1/4

<国内予定>

大発会

<海外予定>

【米国】核拡散防止条約(NPT)再検討会議 / 自動車販売(12月) / 求人件数(11月) / ISM製造業景況指数(12月)

【欧州】「OPECプラス」閣僚級会合(オンライン) / 独失業率(12月)

【その他】中国財新製造業PMI(12月)

1/5

<国内予定>

10年利付国債入札 / 国庫短期証券(3カ月)入札 / 石油連盟新年祝賀会 / 経済三団体共催新年祝賀会 / マネタリーベース(12月) / 営業毎旬報告(12月31日現在) / 自動車販売台数(12月) / 消費者態度指数(12月)

<海外予定>

【米国】米FOMC議事要旨(12月14,15日開催分) / マークイット米総合・サービス業PMI(12月)

【欧州】マークイット・ユーロ圏総合・サービス業PMI(12月)

【その他】*****

1/6

<国内予定>

国庫短期証券(6カ月)入札

<海外予定>

【米国】米トランプ前大統領,議事堂乱入事件から1年で記者会見(フロリダ州) / 米セントルイス連銀総裁講演(オンライン) / 米貿易収支(11月) / 米製造業受注(11月) / 米ISM非製造業総合景況指数(12月)

【欧州】ユーロ圏PPI(11月) / 独製造業受注(11月) / 独CPI(12月)

【その他】中国財新サービス業・コンポジットPMI(12月)

1/7

<国内予定>

30年利付国債入札 / 国庫短期証券(3カ月)入札 / 日銀社債買い入れオペ,残存1-3年 / 東京CPI(12月) / 毎月勤労統計-現金給与総額(11月)

<国内決算>

ウエルシア(3141) / ローソン(2651)

<海外予定>

【米国】サンフランシスコ連銀総裁パネル討論会参加(オンライン) / リッチモンド連銀総裁講演 / アトランタ連銀総裁パネル討論会に参加(オンライン) / 米雇用統計(12月) / 米消費者信用残高 (11月)

【欧州】ユーロ圏消費者信頼感指数(12月) / ユーロ圏小売売上高(11月) / ユーロ圏CPI(12月) / ユーロ圏景況感指数(12月) / 独貿易収支(11月) / 独鉱工業生産(11月)

【その他】中国外貨準備高 (12月) / インド,GDP(2021年4月-22年3月)見通し

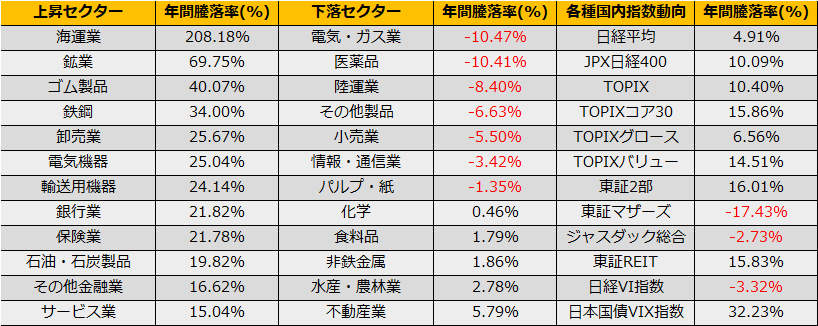

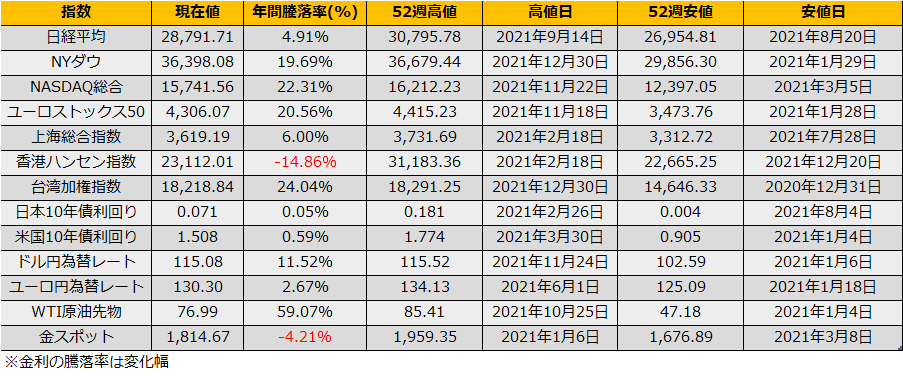

2021年の株式市場は、日経平均+4.91%、NYダウ+19.69%、ユーロストックス+20.56%と欧米株上昇のなか日経平均は冴えない年となりました。

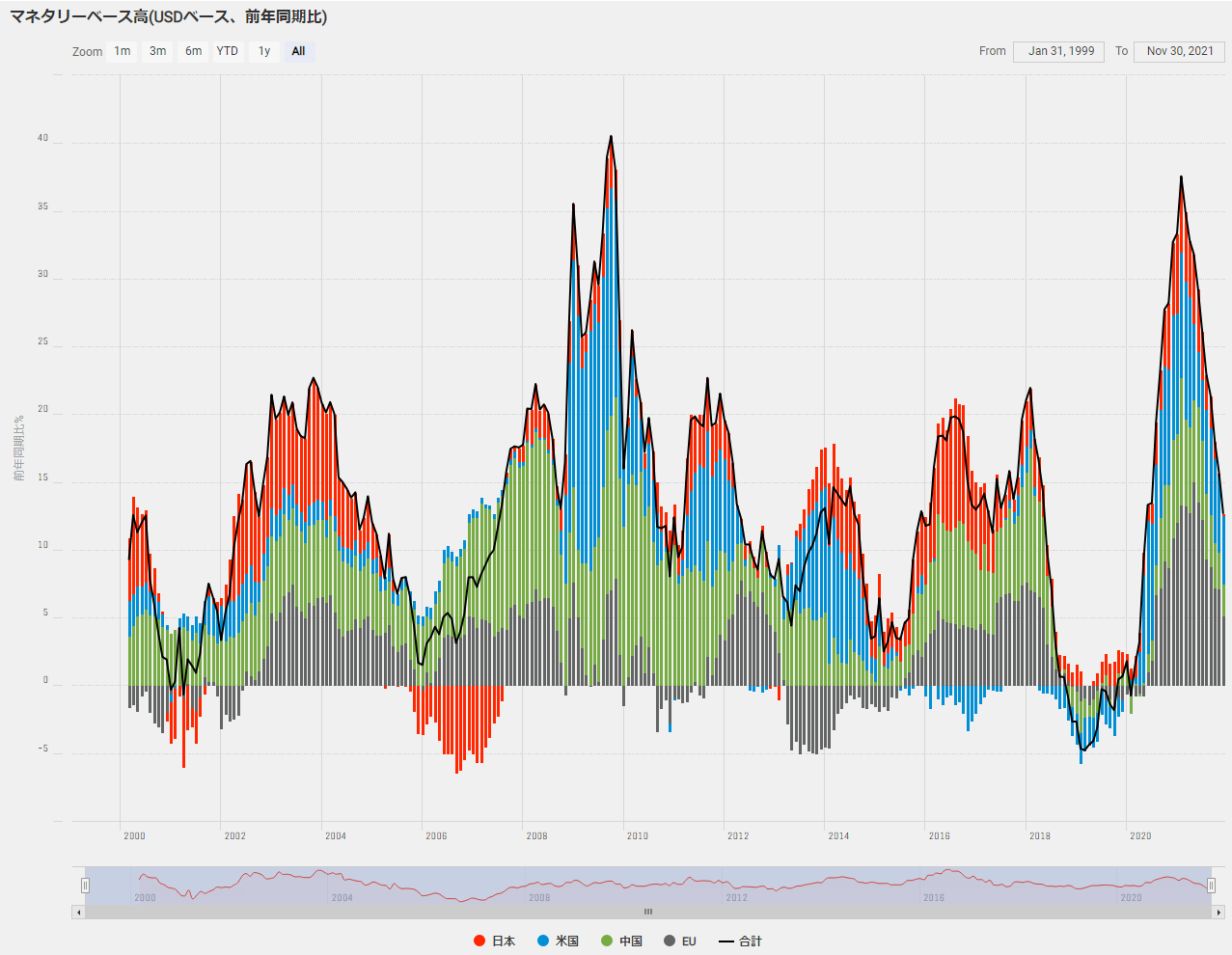

さて、2020年3月のコロナショックによる暴落からの騰落率を振り返ると、リーマンショック時と比較して早期に日本国債以外は全てショック前の水準を上回っており、この背景には世界的な大規模金融緩和がありました。この大規模な金融緩和ですが、2021年に入ってマネタリーベースの伸び率は減速してきており、2022年にはFRBはテーパリングを終え(つまりベースマネーの伸び率0%)利上げが予想されています。さらに12月FOMC後のパウエル議長の会見ではバランスシート問題(量的引締め)すら言及されています。

(ピクテ) 12月FOMCが「想定内」とは言えない理由

https://www.pictet.co.jp/investment-information/market/deep-insight/20211220.html

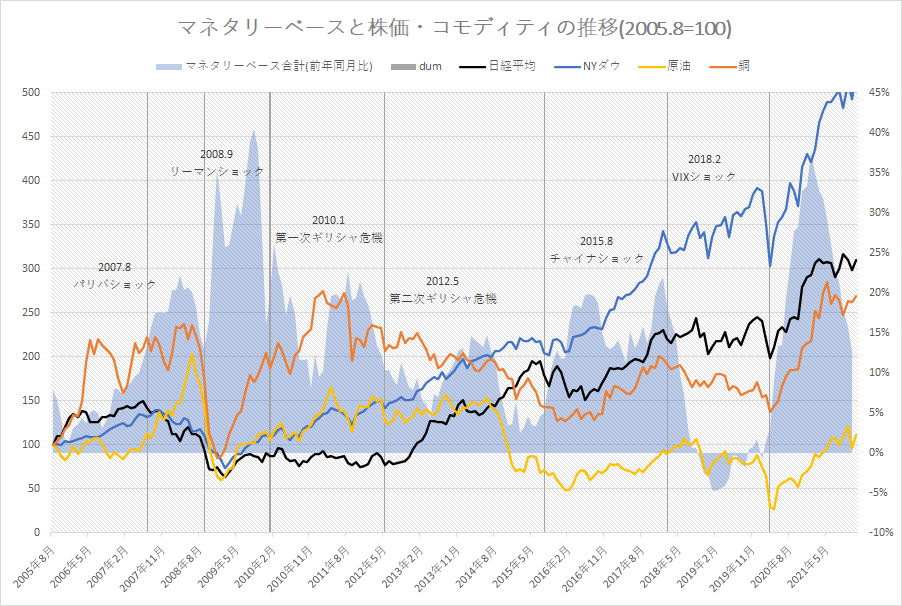

マネタリーベースの伸びが鈍化する時期には、コモディティ価格が下落する傾向があります。また、パリバショックやギリシャショックなどリーマンショックほどではないものの、局所的な小さなバブル(フロス)がはじける事が恒例となっています。

2022年の相場は、どこでフロスが発生しているか目を凝らす必要があるものの、パリバショック時のサブプライムローン(あるいはファンドオブファンズによるヘッジファンド資産の膨張)など一般投資家には馴染みのない商品や、あるいは意外とGAFA株や米国債の低金利など当たり前に受け止めて気づいていない可能性もあり、どこかしら資産価格が急落していないか注意が必要でしょう。

(日経新聞)「寅、千里を走る」は本当? 相場のアノマリーを知る

https://www.nikkei.com/article/DGXZQOUB244OL0U1A121C2000000/

相場格言では、「寅千里を走る」と勇ましいですが、過去の統計では負けが込んでおり、非常に神経質な1年となるのではないでしょうか。

したがって、2022年はデリバティブを用いたリスクコントロール/ヘッジが肝要となるわけですが、ヘッジ売りにしても裸売りにしても、ショート戦略の最大の問題は、そろそろ急落が来そうとシグナルを捉えても急落がいつから始まるかピンポイントでわからない点です。2015年のチャイナショック時には、6月には上海株が暴落し始めていましたがグローバルな株安となったのは8月になってからでした。

ただし、2020年3月の暴落時~リバウンド時にはプロテクティブ・プット戦略がS&P500のバイアンドホールドを上回っていましたので、暴落時の損失回避にはやはりプット買いが有効でしょう。

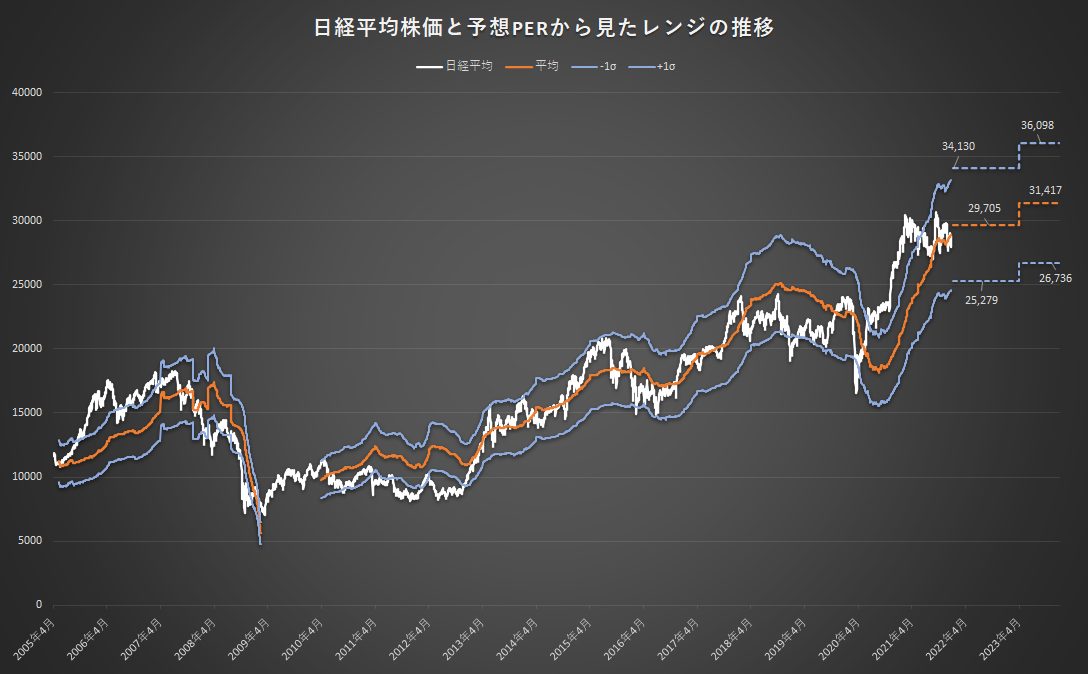

ここまでリスクシナリオの話となりましたが、改めて2022年の相場について述べると、21年年末のレポートで述べた通り、コロナ禍からの回復にともなう経済成長/株高の楽観シナリオ29700~31400円がベースシナリオ、マネー引締めによるフロス崩壊で25270までの下落がリスクシナリオと考えており、また、2015年チャイナショックの例を再度上げますと、ショック後も世界経済は成長して株高を更新している点からも過度にリスク回避的になることもないと考えます。