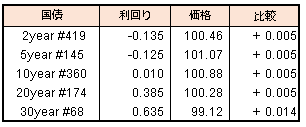

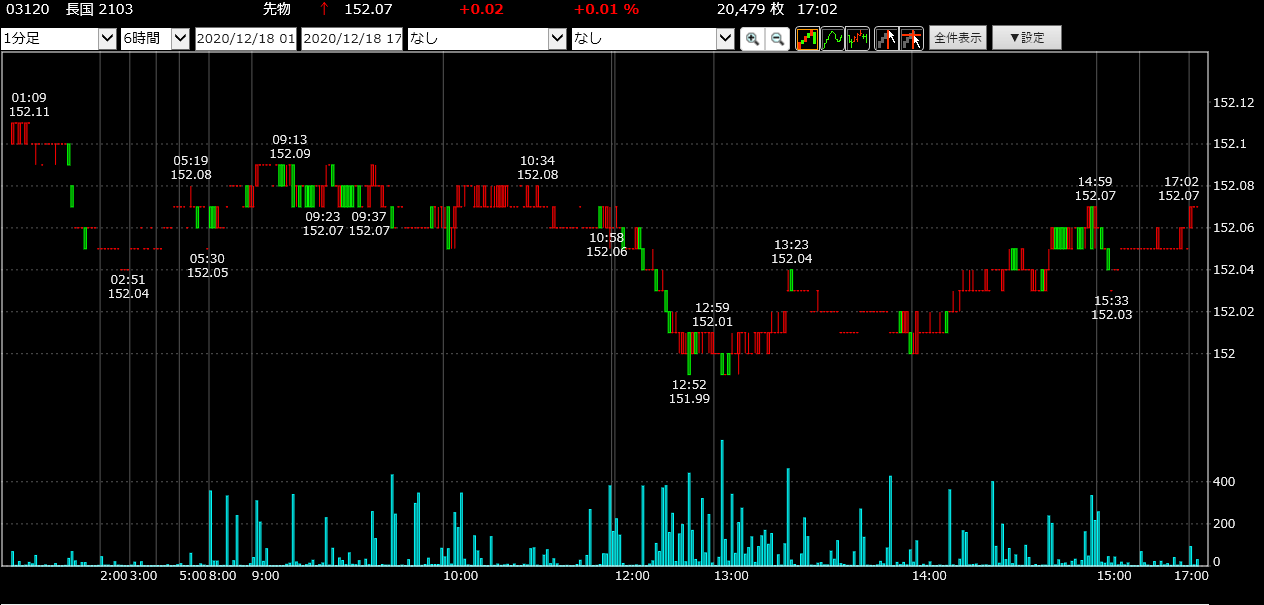

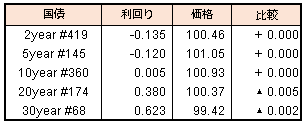

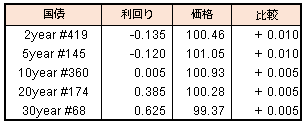

債券市場では先物が小幅高。年内の主な国債入札が終わったことによる需給の改善観測を背景に買いが優勢だった。来年度の国債発行計画で大規模な増発はないとの見方から超長期債も底堅い動き。

【メモ】

黒田総裁会見内容(Bloomberg引用)

「コロナ資金繰り支援の期限半年延長、必要ならさらに延長」

「マイナス金利見直しはない」(長期金利ターゲット年限短期化も否定)

「政策点検、効果的・持続的な資産買い入れの仕方を検討」

「ETF売却は出口議論の一つ、時期尚早で考えていない」

「2%物価安定目標の達成はやや遅れる可能性がある」

「現在の為替、景気に重大な影響あると考える必要ない」

「物価、経済の落ち込みに比べて底堅い。デフレに陥る可能性は低い」

【来週のスケジュール】

12/21

<国内予定>日銀買いオペ(1-10年) / 日銀社債買いオペ(3-5年) / 2021年度当初予算案の閣議決定 / 資金循環統計(7-9月期速報) / コンビニエンスストア売上高(11月)

<海外予定>

(米国)米テスラ,S&P500種株価指数の構成銘柄に採用

(欧州)欧州医薬品庁(EMA)のヒト用医薬品委員会(CHMP)が米ファイザーと独ビオンテックの新型コロナワクチン巡り会合 / ユーロ圏消費者信頼感指数 (12月)

12/22

<国内予定>

流動性供給入札(残存期間15.5年超39年未満) / スーパーマーケット売上高(11月) / 全国百貨店売上高(11月) / 東京地区百貨店売上高(11月) / 工作機械受注(11月) / 月例経済報告(12月)

<海外予定>

(米国)米GDP(3Q) / 中古住宅販売件数 (11月) / 米消費者信頼感指数 (12月)

(欧州)英GDP (3Q)

12/23

<国内予定>

日銀金融政策決定会合議事要旨(10月28・29日分) / JR東日本と西武HDの社長が包括的連携で会見 / 景気先行指数 (10月)

<海外予定>

(米国)バー米司法長官退任 / 個人所得・支出 (11月) / 耐久財受注 (11月) / FHFA住宅価格指数 (10月) / 新築住宅販売件数 (11月) / ミシガン大学消費者マインド指数 (12月)

(欧州)特になし

(その他)特になし

12/24

<国内予定>

2年債入札 / 日銀、新型コロナ感染症対応の金融支援特別オペ / 黒田日銀総裁講演(経団連審議員会) / 企業向けサービス価格指数 (11月)

<海外予定>

(米国)米株式・債券市場、短縮取引

(欧州)ECB経済報告 / トルコ中銀、政策金利発表

12/25

<国内予定>

日銀買いオペ(3-5,5-10,10-25,25年超 / 日銀CP買いオペ / 河野太郎行政改革担当相会見(日本記者クラブ) / 有効求人倍率 (11月) / 完全失業率 (11月) / 東京CPI (12月) / 小売売上高 (11月) / 百貨店・スーパー売上高(11月) / 住宅着工件数(11月) / 建設工事受注 (11月)

<海外予定>

(米国)休場(クリスマス)

(欧州)休場(クリスマス)

(その他)休場(クリスマス)

本資料は、情報提供のみを目的として作成したもので、いかなる有価証券等の売買の勧誘を目的としたものではありません。また、一般的あるいは特定の投資助言 を行うものでもありません。本資料は、信頼できると判断した情報源から入手した情報・データ等をもとに作成しておりますが、これらの情報・データ等また本資料の内容の正確性、適時性、完全性等を保証するものではありません。情報が不完全な場合または要約されている場合もあります。本資料に掲載されたデー タ・統計等のうち作成者・出所が明記されていないものは、当社により作成されたものです。本資料に掲載された見解や予測は、本資料作成時のものであり予告 なしに変更されます。運用方針・資産配分等は、参考情報であり予告なしに変更されます。過去の実績は将来の成果を予測あるいは保証するものではありません。

光世証券株式会社

金融商品取引業者 近畿財務局長(金商)第14号 加入協会/日本証券業協会