債券相場は上昇。前日の米長期金利の低下に加え、この日の20年債入札が強い結果となったことを受けて買いが優勢だった。もっとも入札結果の影響は超長期債に限られたようで、イールドカーブはフラット化した。

【メモ】

☆20年債入札(174回リオープン,CPN0.4%)落札結果

最低落札価格100円15銭(0.391%)、平均落札価格100円22銭(0.388%)、応札倍率3.61倍(前回3.86倍)。(事前予想中央値100円10銭)

債券相場は上昇。前日の米長期金利の低下に加え、この日の20年債入札が強い結果となったことを受けて買いが優勢だった。もっとも入札結果の影響は超長期債に限られたようで、イールドカーブはフラット化した。

【メモ】

☆20年債入札(174回リオープン,CPN0.4%)落札結果

最低落札価格100円15銭(0.391%)、平均落札価格100円22銭(0.388%)、応札倍率3.61倍(前回3.86倍)。(事前予想中央値100円10銭)

債券市場では超長期債が上昇。新型コロナウイルスの感染増加傾向から先行きの景気懸念から、利回り水準の高い超長期債に資金が向かった。一方、米長期金利の上昇や日銀の買いオペの結果を受けて先物や中期債は軟調となった。

【メモ】

☆本日の日銀買入オペは、1-3年5000憶円、3-5年4200憶円、5-10年4200憶円(金額据え置き)。応札倍率はそれぞれ2.29、2.85、3.11倍。

債券相場は超長期債がやや強含むも、全体はほぼ横ばい。国内株の上昇などで上値が重い中、この日の流動性供給入札の結果も多少弱めだったため、先物などに売りがでたが下げは限定的だった。一方で、余裕資金を抱える国内投資家の買いが下値で支えおり、結果的に膠着感が強まった。

【メモ】

流動性供給入札(321回、残存期間5年超15.5年以下)

最大利回り格差はマイナス0.005%、平均利回り格差はマイナス0.007%、応札倍率3.27倍(前回4.42倍)

債券相場は中長期債を中心に上昇した。前日の米長期金利が低下した流れを引き継ぎ、買いが先行。その後は新型コロナの国内感染者数の増加などによる景気への影響を懸念したリスク回避の買いが支えた。もっとも、先物も高値で寄り付いた後は小動きとなるなど、その動きは限られた。半面、30年物や40年物の超長期ゾーンは売りが出て軟調となった。

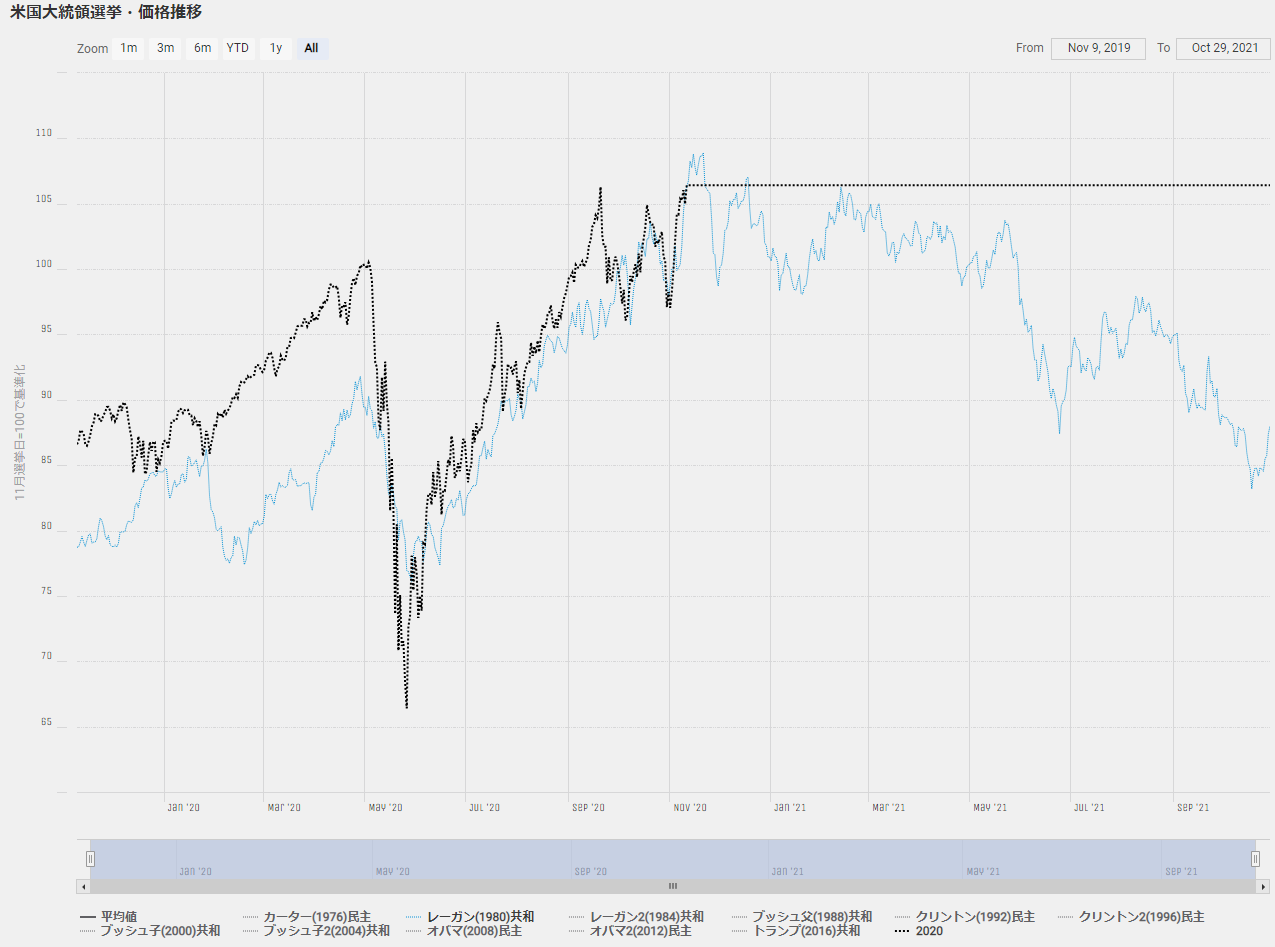

11月第2週の株式市場は、NYダウ+4.08%、日経平均+4.36%、ユーロストックス50指数+7.12%と先週に続き大幅高となりました。11/9夜間のファイザーのワクチン報道で世界的に株価は急騰しましたが、その後やや足踏みとなっています。S&P500指数は一時3645ptの高値をつけ、先週紹介したレーガン大統領当選時の1980年チャートと同水準の高値圏をいったんマークしました。引き続き同じれが継続するなら目先はやや調整局面になるかと思われます。

1980年当時は、銀市場でハント兄弟が大量の銀を買い占めたことが問題となり、取引所が保証金率を引き上げ、結果としてハント兄弟の利用していたブローカーの破綻懸念となり、連鎖的に株式市場にも金融不安が伝播。3月に安値を付けたものの、その後銀行団の支援の話がまとまり、大統領選まで株価は上昇トレンドとなりました。2020年はウィルスによる実体経済の停滞という点で株価下落の原因は異なるものの、ボトムから大統領選までのスケジュール感は一致しています。

類似のパターンからは目先調整の可能性もありますが、日本市場では11月下旬にドコモ株の上場廃止に伴うTOPIXのリバランスが予定されており、ドコモを除く他のTOPIX銘柄へパッシブ運用の買い需要が発生します。6,000億円規模の買いになるとの報道もなされており、下値は限定的と考えられまので、値下がるようであればプット売りで対応したいところです。