(17:30)

先週末の米国債相場が予想を上回る雇用統計結果やパウエルFRB議長のハト派的な発言を受けてリスク回避の動きに巻戻しがかかり、国内債相場もこの流れを受けて売りが先行したが、世界経済の先行きに対する不透明感は続いていることや、また国内債は好需給で下値は限られた。

【メモ】

☆本日の日銀買入オペは1-3年3500億円、3-5年4000億円、10-25年2000億円、25年超500億円(金額は据置き)。応札倍率は、3.46倍、2.47倍、3.56倍、3.53倍。

(17:30)

先週末の米国債相場が予想を上回る雇用統計結果やパウエルFRB議長のハト派的な発言を受けてリスク回避の動きに巻戻しがかかり、国内債相場もこの流れを受けて売りが先行したが、世界経済の先行きに対する不透明感は続いていることや、また国内債は好需給で下値は限られた。

【メモ】

☆本日の日銀買入オペは1-3年3500億円、3-5年4000億円、10-25年2000億円、25年超500億円(金額は据置き)。応札倍率は、3.46倍、2.47倍、3.56倍、3.53倍。

大発会は一時前日比770円安の大荒れの展開となりましたが、取引時間中に1月7日~8日に米中が次官級の貿易交渉を行うとの報道から値を持ち直し、452円安で取引を終えました。

また引け後には、中国人民銀行の預金準備率引き下げが、NY時間にはパウエルFRB議長の「市場の懸念に注意深く耳を傾けている、必要に応じてバランスシート政策を変更する」との発言が伝わり、NYダウは前日比+746ドルの大幅高となりました。

昨年末からの相場の変動は、1. 米中貿易戦争による実体経済の悪化懸念、2. FRB利上げによる金融市場のタイト化懸念の2点が引き金となっていました。前者については、トランプ大統領の気分次第という側面が強いものの、後者については中国人民銀行の緩和とパウエル議長の発言の軟化から懸念は払拭されたとみてよいでしょう。

週明けの日本市場は金曜日のNY市場の流れを引き継ぎ大幅反発の流れとなりそうですが、7~8日の米中閣僚級会議は知的財産保護に関する協議で貿易戦争の全面解決を得られるものではない点に注意が必要です。

先物の手口情報からは、外資系証券のうち米系の証券会社が昨年末から通算で6営業日連続の買い越しとなっており、欧州系手口も買い越しに転じたことから、目先底入れは完了し反発局面入りとなりそうです。

図.米国ハイイールド社債ETFはパウエル議長の発言を受け大幅反発

(17:30)

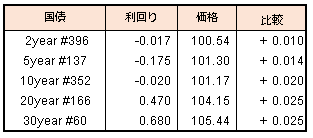

昨年末からの米国長期金利の大幅低下の流れを受けて、本年最初の債券相場は大幅上昇した。

10年債利回りは一時-0.005%と2016年11月以来の水準まで低下。先物も昨年12月19日につけた高値152円84銭を上回り、一時152円99銭と2016年7月以来の水準まで上昇した。

長期金利は、国内外の株安などによるリスク回避の動きと需給ひっ迫によって足元で一気にマイナス圏に沈んだことで、この動きを日銀がどの程度の容認するのか警戒する向きもあるが、一方で株安や円高、原油安が続けば、物価動向や景気の先行き不透明感から追加緩和を求める声も強まり、日銀は金利低下を容認せざるを得ないとの見方も。

【メモ】

☆本日の日銀買入オペは5-10年4300億円(金額は据置き)。応札倍率は、2.37倍

【今週のスケジュール】

| 1/7 | 日銀買いオペ(1-5年,10年超) |

| 【米】ISM非製造業景況指数(12月) / アトランタ連銀総裁講演 /【中】米中次官級貿易協議 | |

| 1/8 | 10年債入札 |

| 【米】家電見本市(CES)開催 / 貿易収支(11月) | |

| 1/9 | 日銀買いオペ(5-10年) / 安倍首相、オランダ・英国訪問 |

| 【米】各連銀総裁講演(アトランタ,シカゴ,ボストン) / FOMC議事要旨(12/18~19分) /【英】議会、EU離脱案審議再開 /【独】貿易収支 | |

| 1/10 | 30年債入札 / 日銀支店長会議(黒田総裁挨拶,地域経済報告) |

| 【米】パウエルFRB議長他各連銀総裁講演(リッチモンド,セントルイス,シカゴ) /【中】12月CPI,PPI | |

| 1/11 | 国際収支(11月) / ゴーン前日産会長拘留期限 |

| 【米】CPI |

日経平均が7年ぶりの年足下落となった2018年は、年間を通して海外投資家は13兆円もの大幅売り越しとなりました。アベノミクスが始動した2013年の海外勢の買い越し額13兆円に匹敵する金額で、累積額でもアベノミクス以降の買い越し分を全て売り越した状況です。この間、日銀はETFを通した

裁定買い残は5578億円と2016年以来の低水準まで落ち込みました。また、信用売り残が7032億円と買い残を上回るのも2016年10月以来となります。

株式市場での需給はタイトになっており、2019年の株価上昇にとって好材料です。

一方、企業業績の方はというと日経平均EPSは史上最高水準にあるものの、米中貿易戦争による今後の業績悪化懸念が払拭できない状況です。1月3日にはiPhoneの中国販売台数の落ち込みが報じられると一時1ドル104円台まで円高が急伸するなど、リスクオフ方面への反応が過剰となる不安定な状況です。

年末年始の日本市場休場の間、NY市場は+1.23%の株高となりました。一方で、為替市場では年末から約3円(▲2.83%)の円高が進行し、CME日経平均先物は▲2.49%の19420円となっています。

大発会から大幅安となる水準で先行きが危ぶまれますが、2月中旬には多くの企業で第3四半期決算が出揃い、また、米中貿易戦争の交渉期限も近いことからある程度見通しが利くようになるかと思います。また、米中貿易戦争ばかりが注目を浴びていますが、その一方でTPPが昨年12/30に発効、また日欧EPAも本年2/1に発行予定と、明るい傾向もあります。

本年第1四半期まではリスクを意識する低調な地合いが続くかと思いますが、3月からは冒頭で述べた需給面も後押しし、株価上昇ステージ入りが期待できます。年間では下値18500からスクイーズ期待で高値27000円までを想定レンジとします。

表.年末年始の変化率(‘18年12月28日~’19年1月3日正午頃)

(17:30)

大納会の債券相場は上昇し、長期金利は1年3カ月ぶりとなるマイナス圏に沈んだ。日銀が来年1月の買いオペの運営方針を据え置いたことで、減額への警戒感が薄れ買い圧力強まった。株式相場に安定感見えるまで当面、安全資産としての債券買い圧力が掛かりやすいとの見方。