今週の株式市場

21日の日銀政策決定会合では、金融緩和強化のため新しい枠組みが決定されました。そして同日の夜に行われたFOMCでは政策の変更は行われませんでした。どちらも株式市場に対して有利な決定となったことから、世界的に株価は上昇する流れとなりました。

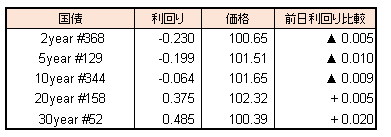

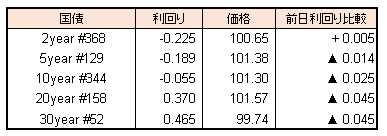

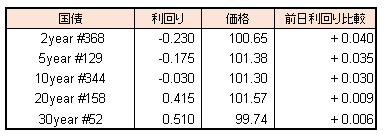

日銀政策決定会合(20日、21日開催)では、金融緩和強化のための新しい枠組み:「長短金利操作付き量的・質的金融緩和」を導入することが決定されました。長短金利操作(イールドカーブ・コントロール)では、短期金利は政策金利残高に-0.1%のマイナス金利を適用し、長期金利は、10年物国債金利が概ね0%程度で推移するように、長期国債を買い入れるようです。長期金利をこれまでよりも上げる政策を市場は好感し、それを使って運用する金融機関などの株が買われました。

株式市場で注目されたのは、ETFの買入れの調整です。これまでETFの発行残高に比例して購入が行われていたETFの買入れですが、それだと浮動株比率を考慮しない日経平均のETFの購入が多くなり、企業の大株主に日銀がなっているとの見方が浮上していました(日銀はETFを保有しているため、株主として名前は出ませんが、ETFは現物株を購入して組成されるため、実質的には大株主となっている企業もあるようです)。

そのため、浮動株比率が考慮されたTOPIX型のETFの購入を増やすという方策、具体的には、ETF買入れ枠のうち3兆円分はこれまで通りETFの発行残高に準じて購入されますが、2.7兆円分はTOPIX型のETFが購入されます。それにより、特定の個別株に対して偏ったインパクトを与えないように出来ます。

実際の政策発表前に、ETFの購入比率変更の報道があり、日経平均が売られ、TOPIXが買われるという動きも見られました。

FOMC(20日、21日開催)では予想通り政策金利の現状維持が決定されました。イエレン議長は会見で、米国経済は強くなっており、年内に利上げを行えるだろうとの旨の発言を行いました。またこの決定には政治的なことは関係なく、必要であれば11月の会合で利上げが行われる可能性もあるとのことでした。11月の会合は3日に結果が発表されます。大統領選挙が8日にあるため、その会合で利上げが行われると見る向きはほとんどありません。

FOMCでの現状維持を受け、若干利上げを織り込むように動いていた米国の長期金利は低下しました。それと同時にドルも売られ、ドル円は100円前半まで円高ドル安が進みました。米国時間に進んだ円高の動きから、米株の上昇にもかかわらず日経平均先物は大阪取引所引け比で下落しました。財務省と金融庁、日本銀行の3者が、日本が祝日である22日の昼頃に臨時会合を行い、円高の動きをけん制したため、ドル円は100円後半まで戻し、日経平均の先物が大阪取引所引け比でプラスに転じるという動きがありました。

セクター別では全セクターが上昇、中でも銀行、海運、ゴムなどの強さが目立ちました。銀行は、日銀政策決定会合で長短の金利差を付ける政策が決定されたことが好感され買われましたが、一部ではあまり銀行の収益に関係ないとの見方もあります。上昇率が低かったのは倉庫、鉄鋼、空運でした。

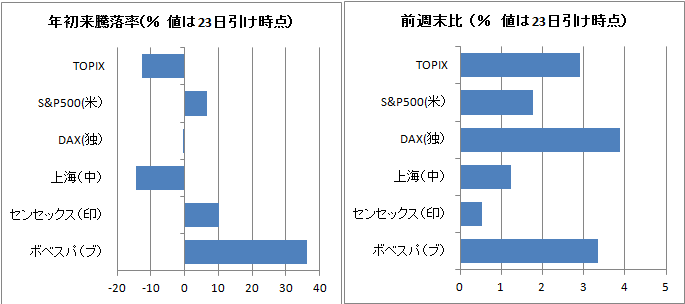

スタイルインデックスではここのところ弱かったマザーズが上昇トップ、それにTOPIXスモールが続きました。REIT指数は長期金利の上昇が嫌気され、下落した唯一のインデックスとなりました。

今後の見通し

日銀の政策変更は緩和強化ではなかったものの、インフレ率が上がらないという現実を解決しようとの姿勢が好感されたようです。今後の相場の注目は、米国の大統領選挙や米国企業の業績へと移っていきます。

大統領選挙はヒラリー・クリントン候補とドナルド・トランプ候補の世論調査の支持率が、依然として接近しています。トランプ候補が当選した場合、市場は一時的に混乱に陥る可能性を念頭に置いておくべきでしょう。チャートに目をやると、米国、日本共に直近の高値を抜けて上昇しそうな位置にあります。そのような勢いがある上昇があった場合は、一旦買いポジションの縮小を考えたいところです。

本資料は、情報提供のみを目的として作成したもので、いかなる有価証券等の売買の勧誘を目的としたものではありません。また、一般的あるいは特定の投資助言 を行うものでもありません。本資料は、信頼できると判断した情報源から入手した情報・データ等をもとに作成しておりますが、これらの情報・データ等また本 資料の内容の正確性、適時性、完全性等を保証するものではありません。情報が不完全な場合または要約されている場合もあります。本資料に掲載されたデー タ・統計等のうち作成者・出所が明記されていないものは、当社により作成されたものです。本資料に掲載された見解や予測は、本資料作成時のものであり予告 なしに変更されます。運用方針・資産配分等は、参考情報であり予告なしに変更されます。過去の実績は将来の成果を予測あるいは保証するものではありません。

光世証券株式会社 金融商品取引業者 近畿財務局長(金商)第14号 加入協会/日本証券業協会