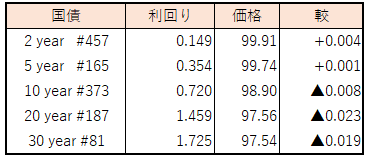

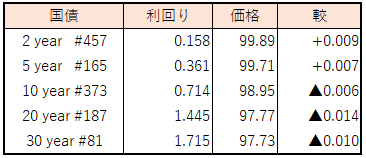

債券相場は超長期債を中心に下落。足元で堅調だった超長期債への買いが一巡し、前日の米長期金利の上昇と日銀の早期政策修正観測が重石となって巻き戻しの動きにつながった。明日が月末最終日で、月が替われば超長期債に対する需要期待も薄れることや、約11年ぶりの金利水準に上昇した2年債の入札に対する警戒感などが売りを先行させたようだ。

【メモ】

☆日銀買入オペ5-10年、4750億円、10-25年1500億円、25年超750億円。応札倍率は、1.88、1.77、3.29倍。

株式市場の日々の動きをレポートします。

債券相場は超長期債を中心に下落。足元で堅調だった超長期債への買いが一巡し、前日の米長期金利の上昇と日銀の早期政策修正観測が重石となって巻き戻しの動きにつながった。明日が月末最終日で、月が替われば超長期債に対する需要期待も薄れることや、約11年ぶりの金利水準に上昇した2年債の入札に対する警戒感などが売りを先行させたようだ。

【メモ】

☆日銀買入オペ5-10年、4750億円、10-25年1500億円、25年超750億円。応札倍率は、1.88、1.77、3.29倍。

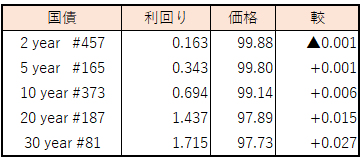

債券相場は下落。米国の長期金利上昇や朝方発表された1月の全国CPIが上振れしたことで売りが優勢となり、新発2年債利回りは約13年ぶりの水準(0.170%)に上昇した。その後、株高を背景にした年金資金のリバランスや月末のインデックス調整に伴う債券買いか、あるいは、それを見越した先回りの買いが長めのゾーンに入り、先物もやや買い戻された。またこの日の5年移行国債入札も強めの結果となり相場を下支えした。

【メモ】

☆5年クライメート・トランジション国債(1回、CPN0.3%)落札結果

発行価格99円81銭(0.339%)、応札倍率3.39倍(前回—-倍)、(事前予想価格99円75銭)

債券相場は上昇。先週末の米長期金利の低下や長めのゾーンでの月末接近による買い需要の期待感から買いが優勢だった。一方2年債は、昨年11月以来の一時0.16%をつけるなど、早期のマイナス金利解除観測を背景に売り圧力が続いており、この日もイールドカーブはフラット化の動きとなった。

【メモ】

*****

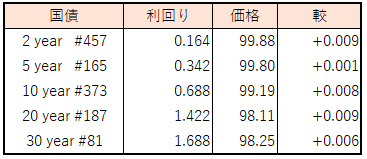

債券相場は超長期債が前日に続き堅調に推移。この日の流動性供給入札(残存期間5年超15.5年以下)が良好な結果となったことを受けて午後から買い優勢の展開となるも、その後、国会に出席した植田総裁が足元の物価はインフレの状態にあるとの見解を示したことで、中・長期債や先物は上げ幅を縮めた。超長期債は、月末接近による買い需要や株価の史上最高値更新を受けたリバランスによる資金流入期待から高値水準を維持した。

【メモ】

☆流動性供給入札(400回、残存期間5年超15.5年以下)落札結果

募入最大利回り較差 -0.015%、募入平均利回り較差0. 009-0.015%、

応札倍率4.48倍(前回2.87倍)。

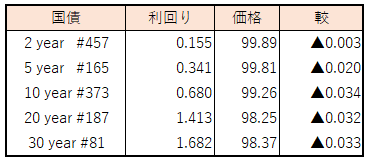

債券相場は超長期債が高い一方で中期債は小幅安、また長期債や先物が横ばいで、イールドカーブはツイストフラット化となった。前日の20年債入札で一定の需要が確認されたことで、この日も超長期債は堅調な流れが続いたが、中期債は日銀のマイナス金利政策の解除観測で短期ゾーンの金利上昇が影響した。海外金利の影響を受けやすい超長期債は、米金融政策が引き締めから緩和にシフトする局面でもあることから、年金や生損保、また地域金融機関などは緩やかながら継続して残高を積み上げている状況にあり、年度末に向けてさらに国債の大量償還に伴う保有債券の長期化や株高による債券のリバランス需要などが想定されることから、この日の動きは、マイナス金利解除となっても金利上昇圧力をある程度吸収する可能性を示したようにも思われる。

【メモ】

☆日銀買入オペ1-3年、3750億円、3-5年4250億円、5-10年4750億円。応札倍率は、3.22、2.54、1.49倍。