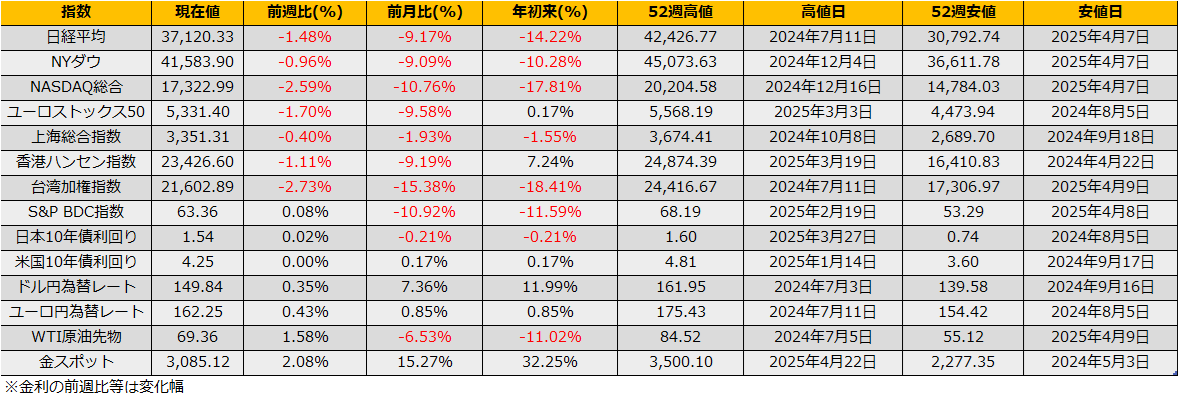

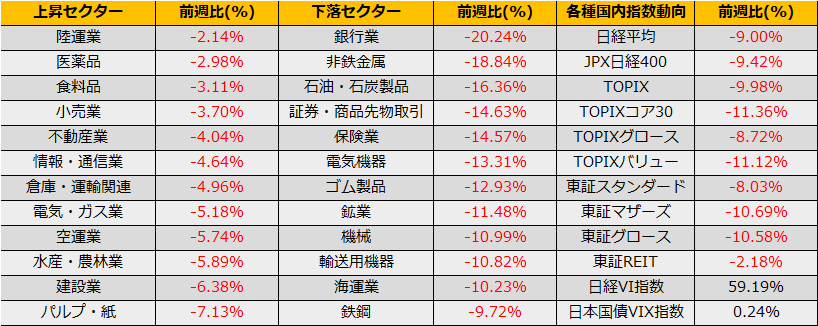

4月第第1週、日経平均株価は▲9.00%、NYダウは▲7.86%、ユーロストックス50は▲8.50%と先進国の株式市場は大幅下落、一方で米国10年債利回りは25bp下落し昨年10月以来の4%割れ、日本10年債利回り32bp下落し、債券市場は大幅高となりました。

4/2に発表されたトランプ政権による相互関税が混乱の原因ですが、相互関税の導入については従前よりアナウンスがあったものの、貿易加重平均だと日米間では2%前後であったため当然そのレベルでの関税と思われていましたが、発表された数値は、貿易赤字額を(米国の)輸入額で割った数値を「非関税障壁を含めた不均衡な関税」によるものとして、その半分の比率を報復関税とするという、非常に乱暴なものでした。

(日経) 「トランプ関税」の税率、貿易赤字÷輸入額で計算か

https://www.nikkei.com/article/DGXZQOGN030N90T00C25A4000000/

あまりにも乱暴な数値のため、実現するのかも怪しいとは思いますが、すべての貿易国への10%の一律基本関税は4/5に発効、上乗せ分は4/9に発効とされており、マーケットの混乱は深まるばかりです。

(Reuters)トランプ氏が相互関税発表、日本は24% 全ての国に一律10%

https://jp.reuters.com/markets/japan/funds/B2TZTNUZA5MZHG3W4UTL5OTO3Q-2025-04-02/

無茶苦茶な政策ですが、とにかく株価への影響を何かしら推測しないといけません。

トランプ政権並みの乱暴な推測になりますが、2024年の対米輸出は21兆2947億円で、その24%は5兆1107億円となります。2025年3月期のTOPIX構成銘柄の予想純利益は52兆2960億ですので、約10%が米国政府の税収へ変わり、日本企業の減収要因となります。実際には、貿易収支には非上場企業のものも含まれ、また、TOPIX構成銘柄のすべてが輸出企業というわけでもありませんので、あくまで乱暴な仮定であることを繰り返します。

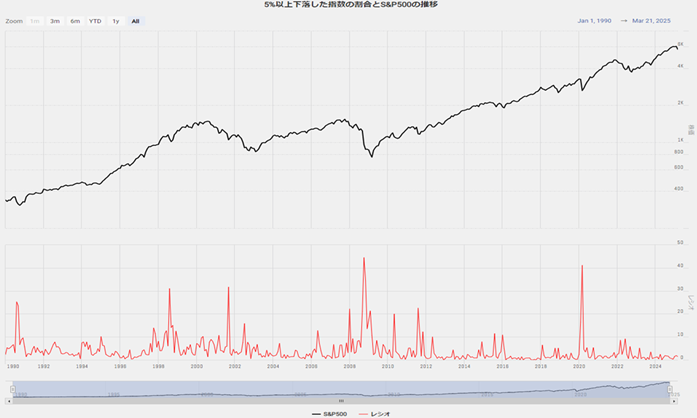

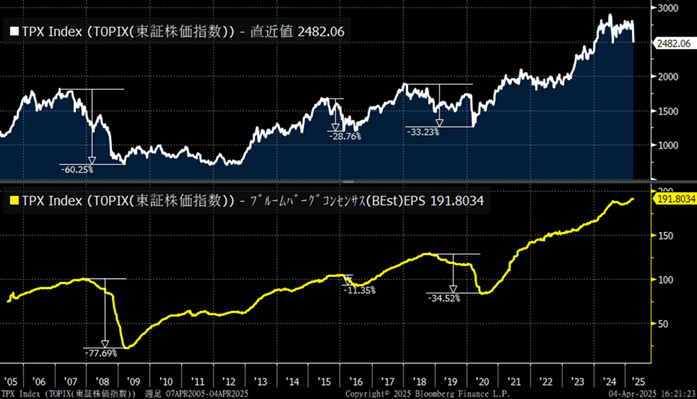

TOPIXの12か月予想EPSが10%下落した局面は、2006年以降で、2008年リーマンショック(高値からTOPIX下落率60.25%)、2015年チャイナショック(28.76%)、2020年コロナショック(33.23%)と、いずれも20%超の下落で弱気相場入りとなっています。今回の関税ショックも予想EPSを10%下げるものとすれば、足元の下落(2024年7月高値から14.25%)もまだ道半ばと言え、関税を織り込んでない予想ベースでのPERで割安感から買い、と判断するのは控えた方がよいでしょう。昨年8月の安値2227ptまでまだ11%を残しています。

日経VIは一時39.33ptと大きく上昇し、オプションプレミアムが高騰していますので、単純にプットを買うよりは先物売り+プット売りのカバードプットが良さそうです。

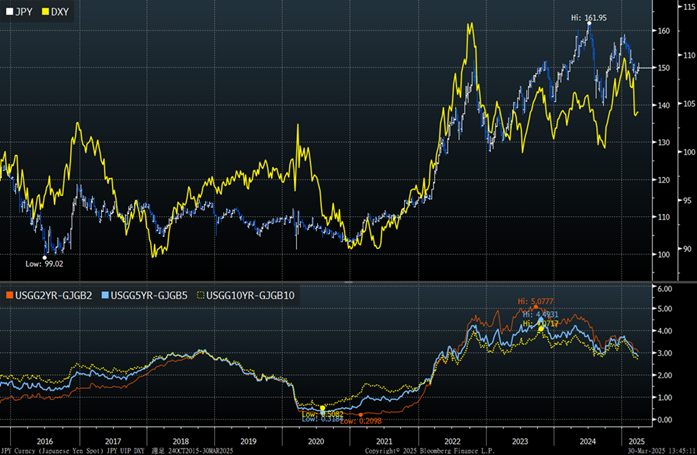

TOPIXと12か月予想EPSの推移

【米国株】

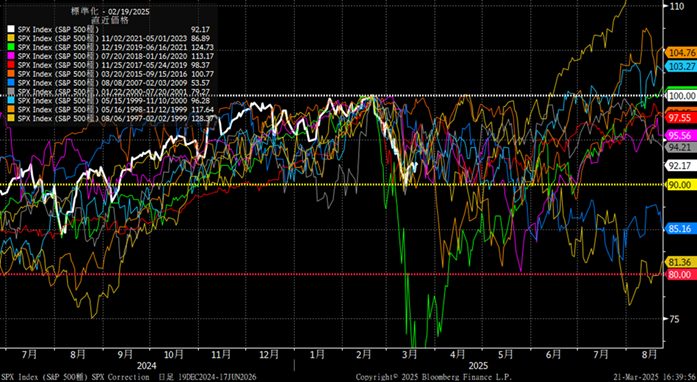

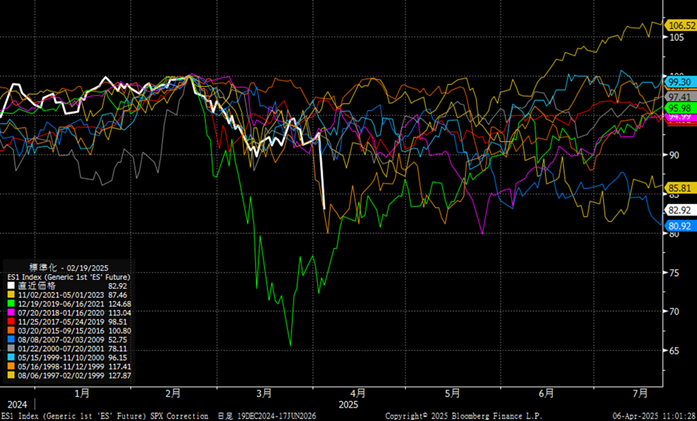

S&P500は10%調整後のアノマリーで、1998年コースを順調になぞっており、このまま同じ轍を進むなら、2月の高値から20%下落の4917ptが下値目途となります。

S&P500の調整局面入り比較チャート

【為替】

ドル円為替レートは前週比2円92銭安の146円93銭で週末の取引を終えました。関税自体は米国の貿易赤字が減少=日本の貿易黒字縮小という事で、円安要因となります。また、IMM通貨先物市場では投機筋は既に円ロングに相当数傾いており、足元の円高は内外金利差縮小に連動しているだけのように見えます。円高の目途としては200日線137円52銭あたりが意識されそうです。

【その他メモ】

・VIX指数も45.31ptと上昇。終値で40pt超えは2020年のコロナショック以来。

・ハイイールドスプレッドは4.30%と拡大。

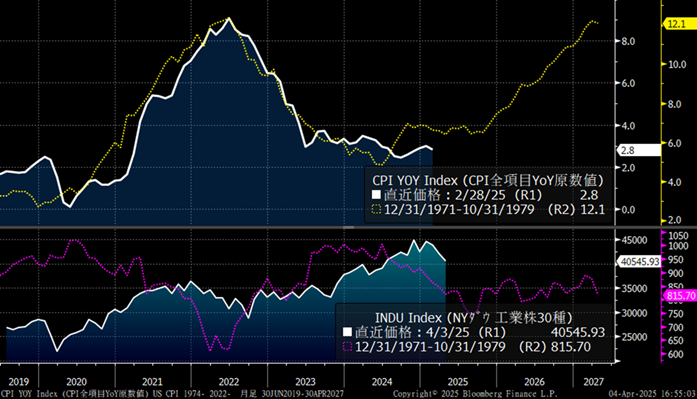

・米国リセッションリスクで米国債が変われているが、輸入物価上昇によるインフレ再燃はまだ織り込まれていない。2022年ピークと1974年ピークの比較チャートからは、2025年後半から第二次オイルショックのような状態もあり得るか。

・4月から関税スタートなので、4-6月期決算を見て影響を確認するまで混乱か。

米国CPI推移(2022年ピークと1974年ピークの比較)

本資料は、情報提供のみを目的として作成したもので、いかなる有価証券等の売買の勧誘を目的としたものではありません。また、一般的あるいは特定の投資助言 を行うものでもありません。本資料は、信頼できると判断した情報源から入手した情報・データ等をもとに作成しておりますが、これらの情報・データ等また本資料の内容の正確性、適時性、完全性等を保証するものではありません。情報が不完全な場合または要約されている場合もあります。本資料に掲載されたデー タ・統計等のうち作成者・出所が明記されていないものは、当社により作成されたものです。本資料に掲載された見解や予測は、本資料作成時のものであり予告 なしに変更されます。運用方針・資産配分等は、参考情報であり予告なしに変更されます。過去の実績は将来の成果を予測あるいは保証するものではありません。

光世証券株式会社

金融商品取引業者 近畿財務局長(金商)第14号 加入協会/日本証券業協会