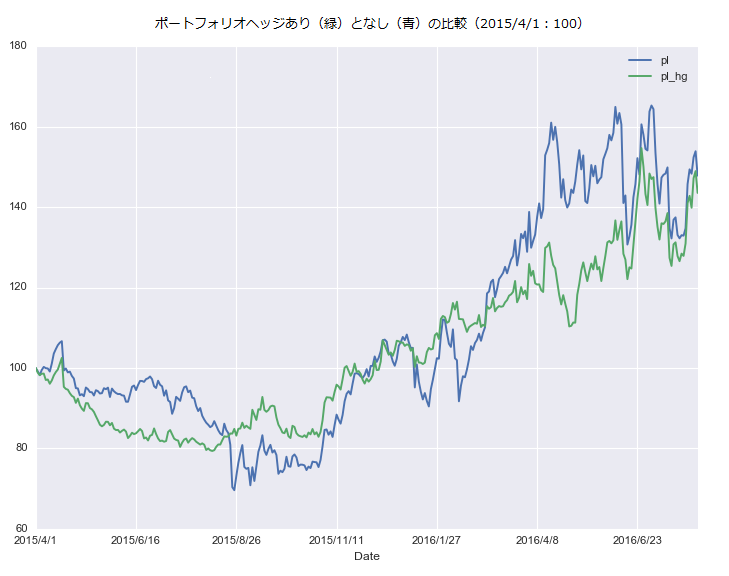

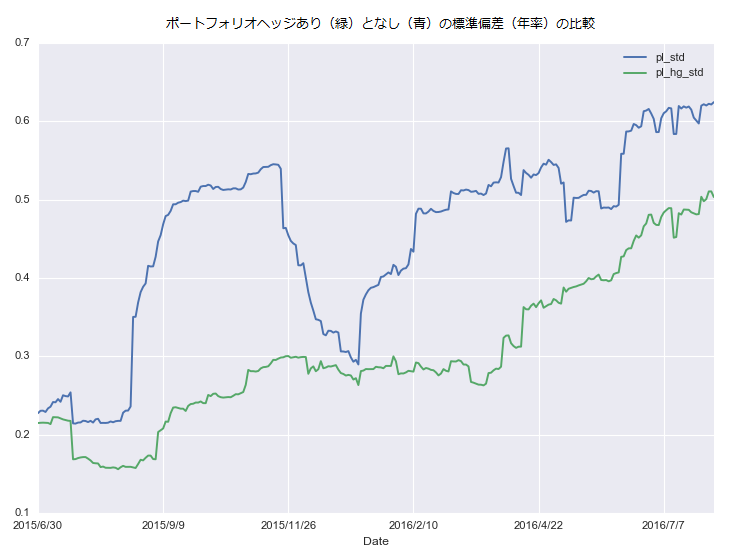

マザーズ指数先物の活用方法として、成長株を保有すると同時に先物を売ることにより、ポジションの変動率を下げ、ポジションを長期的に保有し、利益を得ようということを考えてきました。

このようなことを考える際に重要なのは、ヘッジをどのように行うかです。具体的にはヘッジする金額、枚数などをどのように設定するかです。

完全ヘッジ

最初に結論を述べておくと、同一資産から作られるポートフォリオと先物でなければ、完全にヘッジすることはできません。しかし、もし同一資産から作られるポートフォリオと先物を同時に保有した場合、損益のブレは発生しないことになります。

例えば、マザーズ指数のETFを保有し、同一金額のマザーズ指数先物を売り建てすると、損失は発生しませんが、利益も発生しません。これは完全ヘッジと呼ばれます。しかし、例えば、JPX日経400指数に連動するETFを保有しているときに、目先の高値を市場がつけたのではないかと思われるタイミングで、JPX日経400指数の先物をETFと同額分売り建ちすると、そこから市場がどのように動いても、理論的には損益の振れは発生しません。

最小分散ヘッジ

多くのケースにおいて、ヘッジを行いたいポートフォリオが先物と同一の中身で作成されていることはありません。そのような場合、完全ヘッジを行うことはできませんが、ポートフォリオと先物の過去の値動きから、ヘッジ比率を求めるやり方を最小分散ヘッジといいます。マザーズ指数先物の活用方法②でもこの方法でヘッジ比率を計算しました。この方法は計算が簡便です。計算方法は以下のようになります。

その他、将来の動きを想定してヘッジを行う最適ヘッジや、オプションや債券のヘッジを行う際の非線形リスクのヘッジなどがあります。色々なヘッジ方法を試してみて、場合により適切なヘッジ比率を自分なりに探し出すのも相場の楽しみの一つであると言えます。

参考図書:金融工学入門 [第2版] デービッド・G・ルーエンバーガー

本資料は、情報提供のみを目的として作成したもので、いかなる有価証券等の売買の勧誘を目的としたものではありません。また、一般的あるいは特定の投資助言 を行うものでもありません。本資料は、信頼できると判断した情報源から入手した情報・データ等をもとに作成しておりますが、これらの情報・データ等また本 資料の内容の正確性、適時性、完全性等を保証するものではありません。情報が不完全な場合または要約されている場合もあります。本資料に掲載されたデー タ・統計等のうち作成者・出所が明記されていないものは、当社により作成されたものです。本資料に掲載された見解や予測は、本資料作成時のものであり予告 なしに変更されます。運用方針・資産配分等は、参考情報であり予告なしに変更されます。過去の実績は将来の成果を予測あるいは保証するものではありません。

光世証券株式会社 金融商品取引業者 近畿財務局長(金商)第14号 加入協会/日本証券業協会