当社のマザーズ市場デイリーレポートではマザーズ先物の概況も取り上げています。その中でマザーズ先物と現物指数のスプレッドがどうなっているかが毎日記され、チャートも作られています。本日はそのスプレッドがどのようなものであるかを少し見てみたいと思います。

先物の理論価格と裁定取引

現物指数の派生商品である先物は、最終決済日にある一時点の現物指数の価格にて決済されるため、先物と現物指数は最終的に同一の価格になります。そのため、金利と将来の配当が分かれば、現物の価格から先物の理論価格を算出することが出来ます。もし理論価格から先物の価格がずれれば、割高な資産を売り、割安な資産を買う、裁定取引が入り価格の訂正が行われます

裁定取引の例として、ある資産Aに先物があると仮定します。現物の価格が1,000円、先物価格が1,100円でした。単純化のため、金利、配当、手数料、税金がゼロだとすると、先物を売り、現物を買い、最終決済日にそのポジションを決済すると100円の利益になります。

日経平均とTOPIXの先物と現物のスプレッド

日経平均とTOPIXのスプレッドは下のチャート1のようになっています。この値はのちに採り上げるマザーズ先物が上場した7月19日から8月22日の1分足で、現物と先物ともに値が付いた時間の、先物価格から現物価格を引いたものを先物価格で割り、スプレッドをパーセンテージで見たものです。時折、大きくかい離している局面がありますが、ほぼ一定の値になっているということが言えます。

数値でみると、日経平均のスプレッドの中央値は‐0.12%、標準偏差は0.05%、TOPIXのスプレッドの中央値は‐0.08%、標準偏差は0.04%となっています。ここのところ、現物の方が高い水準でスプレッドが安定しているのは、日銀のETF買いにより、現物に対する買い需要が大きいことから、このようになっていると見られます。

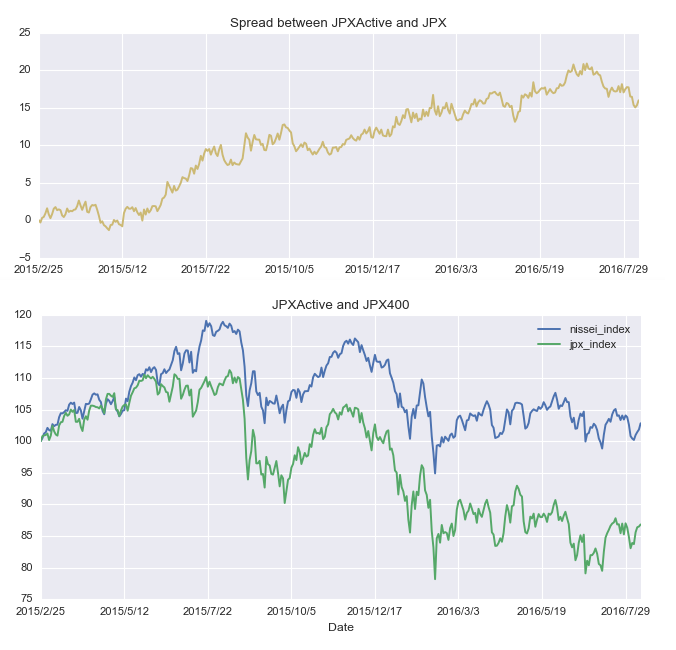

マザーズ先物と現物のスプレッド

チャート2の緑線がマザーズ先物と現物のスプレッドです。対比のために、日経平均とTOPIXのスプレッドも掲載したのですが、2つと比較するとスプレッドが大きくなっていることが分かります。

スプレッドが大きくなっている原因ですが、一つには先物上場直後から先物の方が割安となっており、裁定取引ができない状態になっていることが挙げられます。先物の方が割安なのであれば、先物を買って現物を売るポジションを作れば良いと思われるかもしれませんが、現物を売る場合、逆日歩などでコストが確定できないリスクが発生し、収益の見通しが立たなくなるため、あまり行われません。

もう一つには投資家にニーズが売りに偏りやすいということも挙げられます。割安な先物を利用した運用などが広まれば、もう少しスプレッドは小さくなるのかもしれませんが、現物を保有しそのリスクを先物で回避するというような運用を行われる方が多いため、先物が安くなる傾向にあります。当社のマンスリーレポート8月号の特集でも取り上げたように割安な先物を使い、マザーズ指数に連動した運用を行うようなことは有用であると思われます。

もう一つとしては、マザーズ先物、現物ともに流動性が低いことです。裁定取引を行うためには現物を購入し先物を売る必要があります。その売買が価格を動かしてしまう場合、スプレッドはどうしても大きくなってしまいます。

以上のような理由から、マザーズ先物と指数のスプレッドは大きくなっていると思われます。しかし、このようにこれまでの上場商品と異なるということは、逆に何らかの使い道があるということであり、今後はその辺りも研究していきます。

裁定取引に関して詳しく知りたい方へ

日本証券業協会 : 「裁定取引」とはどういうものですか?

本資料は、情報提供のみを目的として作成したもので、いかなる有価証券等の売買の勧誘を目的としたものではありません。また、一般的あるいは特定の投資助言 を行うものでもありません。本資料は、信頼できると判断した情報源から入手した情報・データ等をもとに作成しておりますが、これらの情報・データ等また本 資料の内容の正確性、適時性、完全性等を保証するものではありません。情報が不完全な場合または要約されている場合もあります。本資料に掲載されたデー タ・統計等のうち作成者・出所が明記されていないものは、当社により作成されたものです。本資料に掲載された見解や予測は、本資料作成時のものであり予告 なしに変更されます。運用方針・資産配分等は、参考情報であり予告なしに変更されます。過去の実績は将来の成果を予測あるいは保証するものではありません。

光世証券株式会社 金融商品取引業者 近畿財務局長(金商)第14号 加入協会/日本証券業協会