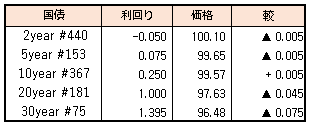

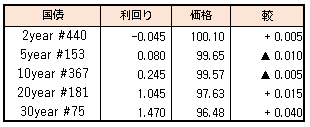

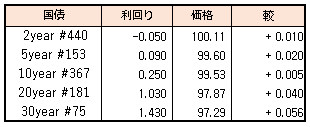

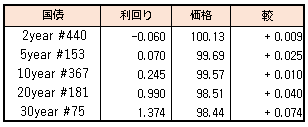

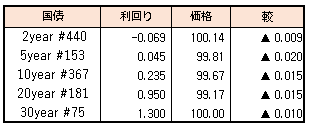

債券相場は大幅上昇。日銀金融政策決定会合で政策の据え置きが伝わると、午後より買いが優勢となった。政策変更を予想していた向きの買戻しが中心との見方。午後3時半からの黒田総裁の会見では「当面は金利を引き上げない」と発言、これを受けて円相場は下落幅を一段と拡大した。またその後、財務省・日銀による円買いドル売り介入を実施され、先物相場も一時149円台まで買われる展開に。

☆国債買入(固定利回り方式,365~367回) 落札金額3713億円 / 国債買入(固定利回り方式,356、357回) 落札金額0億円。

☆日銀黒田東彦総裁会見要旨(引用元:Bloomberg)

「当面金利を引き上げるようなことはない」、

(金融政策のフォワードガイダンスの変更も)「当面は必要とは考えていない」、

「当面の期間については数カ月ではなく2、3年」、

(経済物価情勢に合わせて)「微調整はあり得る」、

(変更は)「経済物価情勢の転換によって、金融緩和政策を修正していくというような時点で考えられることだ」、

(感染症の影響が落ち着く中でも)「感染症の抑制と経済活動の両立は進んでいるが依然として影響があり先行きも下振れ要因として注意が必要だ」、

(マイナス金利について)「大きな副作用や問題を引き起こしてない」、「日本がやめる必要はない」、「物価状況が違う下で金融政策が異なるのは当然だ」、

(足元のコアCPIは)「確かに高く、年内はさらに上昇する可能性がある」、

(日銀が目指す賃金と物価が共に上昇する好循環の実現は)「このままでは来年もならず、再来年もなかなか難しい」、

「円安進行は先行き不確実性を高め日本経済にマイナス」、

「2%物価目標の安定的持続に必要な時点まで現行緩和継続」、

「必要があればちゅうちょなく追加的な金融緩和措置を講じる」、

「長期金利変動幅の拡大、緩和効果を阻害なら目的実現できず」、

「国債購入はあくまでも金融政策目的であり財政ファイナンスではない」、

「政策金利は現在の長短金利水準または下回る水準で推移想定」、

「企業収益は高水準、来年の春闘が賃金上昇もたらすと期待」 など。

【来週のスケジュール】

9/26

<国内予定>

日銀国債買いオペ(1-3年, 3-5,5-10年) / 黒田日銀総裁あいさつ(大阪経済4団体共催懇談会) / 鈴木財務相,雨宮日銀副総裁,全国証券大会出席

<海外予定>

【米国】米ボストン連銀総裁講演 / アトランタ連銀総裁講演 / クリ-ブランド連銀総裁講演 / 米2年債入札

【欧州】ECB総裁スピ-チ(欧州議会経済金融委員会公聴会) / 経済協力開発機構(OECD)経済見通し /独IFO企業景況感指数(9月)

【その他】アジア開発銀行(ADB)年次総会(マニラ,ハイブリッド方式)

<海外決算>

*****

9/27

<国内予定>

40年利付国債入札 / 日銀CP買い入れオペ / 故安倍元首相の国葬(日本武道館) / 企業向けサ-ビス価格指数(8月) / 工作機械受注(8月)

<海外予定>

【米国】米FRB議長デジタル通貨に関するパネル討論会参加 / サンフランシスコ連銀総裁質疑応答参加(オンライン) / 米5年債入札 / 耐久財受注(8月) / FHFA住宅価格指数(7月) / 主要20都市住宅価格指数(7月) / 米消費者信頼感指数(9月) / 新築住宅販売件数(8月)

【欧州】米シカゴ連銀総裁講演(ロンドンのイベント / イタリア2年債入札 / ドイツ5年債入札 / ユ-ロ圏マネ-サプライ(8月)

【その他】中国工業利益(8月)

9/28

<国内予定>

日銀政策委員会・金融政策決定会合議事要旨(7月20・21日分) / 景気動向指数(7月)

<海外予定>

【米国】アトランタ連銀総裁質疑応答参加 / シカゴ連銀総裁講演 / 米7年債入札 / 米2年変動利付債入札 / 米・太平洋島しょ国サミット(ワシントン) / 卸売在庫(8月) / 中古住宅販売成約指数(8月)

【欧州】ECB総裁講演(フランクフルト)

【その他】*****

9/29

<国内予定>

2年利付国債入札

<海外予定>

【米国】クリ-ブランド連銀総裁パネル討論会参加 / サンフランシスコ連銀総裁基調講演 / 米GDP(2Q,確定値)

【欧州】イタリア5年,10年債入札 / ユ-ロ圏景況感指数(9月) / ユ-ロ圏消費者信頼感指数(9月) / 独CPI(9月)

【その他】日中国交回復50年 / 豪CPI(7,8月)

<海外決算>

ナイキ / マイクロン・テク

9/30

<国内予定>

国庫短期証券(3カ月)入札 / 日銀国債買いオペ(3-5,5-10年,25年超) / 日銀10-12月の国債買い入れ予定 / 完全失業率(8月) / 小売売上高(8月) / 百貨店・ス-パ-売上高(8月) / 鉱工業生産(8月) / 住宅着工件数(8月) / 消費者態度指数(9月) / 月例経済報告(9月)

<国内決算>

ニトリHD(9843)

<海外予定>

【米国】ブレイナ-ドFRB副議長挨拶 / ニュ-ヨ-ク連銀総裁挨拶 /会計年度末 / 米個人所得・支出(8月) / 米ミシガン大学消費者マインド指数(9月)

【欧州】EUエネルギ-担当相臨時会合 / ユ-ロ圏失業率(8月) / ユ-ロ圏CPI(9月) / 独失業率(9月) / 英GDP(2Q)

【その他】中国製造業・非製造業PMI(9月) / 中国財新製造業PMI(9月)

本資料は、情報提供のみを目的として作成したもので、いかなる有価証券等の売買の勧誘を目的としたものではありません。また、一般的あるいは特定の投資助言 を行うものでもありません。本資料は、信頼できると判断した情報源から入手した情報・データ等をもとに作成しておりますが、これらの情報・データ等また本資料の内容の正確性、適時性、完全性等を保証するものではありません。情報が不完全な場合または要約されている場合もあります。本資料に掲載されたデー タ・統計等のうち作成者・出所が明記されていないものは、当社により作成されたものです。本資料に掲載された見解や予測は、本資料作成時のものであり予告 なしに変更されます。運用方針・資産配分等は、参考情報であり予告なしに変更されます。過去の実績は将来の成果を予測あるいは保証するものではありません。

光世証券株式会社

金融商品取引業者 近畿財務局長(金商)第14号 加入協会/日本証券業協会