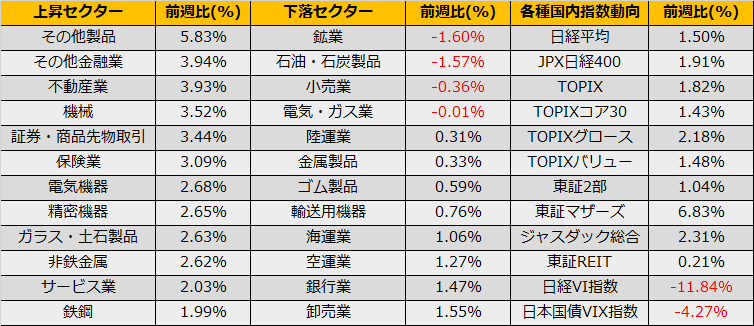

1/15~1/18の週も引き続きリスクオンに流れとなり、日経平均は週刊で+1.50%、NYダウも2.96%となりました。

昨年末から一貫して先物を手口を買い越しに傾けていた米系証券が、日経平均は20500円を超えた1/15から売り越しに転じ、ひと先ずは戻り高値をつけ上値の重たくなる展開かと思われましたが、1/17のNY時間にムニューチン財務長官が対中追加関税の撤廃を検討との報じられると再びリスクオンの流れとなり、翌1/18の日本市場では先物買い越しに転じました。

週末に発表された投資部門別売買動向(~1/11の週)では、海外投資家は現物先物合算で6週連続となる売り越しで悲観一色ですが、先物手口情報では米系証券会社のように積極的にリスクテイクしている向きもあり、集計された統計との温度差に注意が必要です。

先週の安川電機に続き、下方修正を発表した日本電産も寄り付きこそ大幅安でしたがその後値を戻し、日中のローソク足は大陽線となりました。車載用電子部品の不振が大きかったようですが、中国の自動車販売は昨秋から前年比▲13%と大幅に落ち込んでいることを考えると、当然の下方修正ということで、材料出尽くしとなったようです。

指数算出ベースでの予想EPSを当期+来期の加重平均でレンジを計算すると、日経平均は過去14倍~18倍で推移しています。足元の株価水準20000円を予想PERのレンジ中心である16倍相当と考えると、すでに15%程度の減益を織り込んだ水準となります。

当面の中国経済の減速は既に織り込んだ株価水準と考えられ、2月末にピークを迎える決算での一段安の心配は無用と思われます。

とは言え、そもそも中国経済減速の要因である米中貿易戦争は、2月末に交渉期限を迎えますが、これが決裂となるならば凍結していた対中追加関税が発動するため、一段の景気悪化を考えねばならず、引き続き政治案件に右往左往される展開です。

今週1/23には日銀政策決定会合が開催され、一部報道では物価見通しの引き下げが行われると観測記事が書かれています。また、ETF買い入れのウェイト変更観測もあり、ソフトバンクやファーストリテーリングなど日経平均へのウェイトの高い銘柄の値動きには注意が必要です。

(Bloomberg)日経平均銘柄に売り-日銀のETF買い入れウエート変更観測https://www.bloomberg.co.jp/news/articles/2019-01-18/PLI9HB6JIJUO01