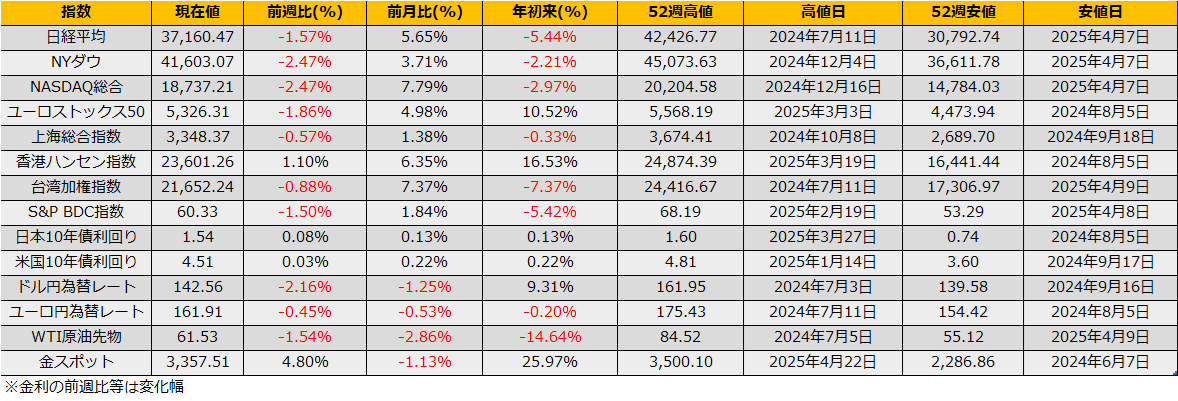

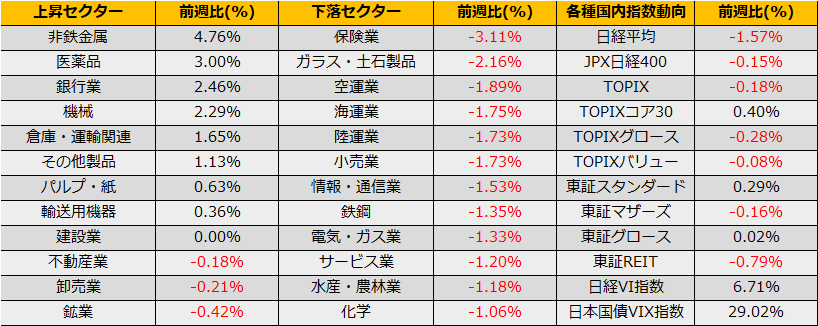

5月第4週、日経平均は▲1.57%と6週ぶりの反落。NYダウも▲2.47%の下落となった一方、ユーロストックス50▲1.86%と6週ぶりの下落となりました。日米ともに20年債の入札が不調となったことから、債券安/株安の動きとなった週でした。

その米国では、5/22に下院でトランプ大統領が推進する大型の税制・歳出法案の修正案が可決となりましたが、可決後に米国債市場では全ての年限で債券価格が上昇、財政悪化懸念を先回りして織り込んだbuy the factの動きとなりました。

(Bloomberg)トランプ氏と議会に米国債市場が警告-赤字拡大懸念し利回り上昇続く

https://www.bloomberg.co.jp/news/articles/2025-05-22/SWMRY4DWRGG000

一方、日本市場では、日銀の買い入れ減額による20年超の超長期ゾーンの需給悪化が利回り上昇の要因となっており、月末の買い入れ予定の変更等、日銀の動きが見えるまで本格的な反発は難しそうです。

国債価格の暴落について、過去には1987年9月のタテホショック、1998年11月の運用部ショック、2003年6月のVaRショックと事例があります。いずれのケースも、債券価格の急落前に利回りは安値を付けており(債券価格は高値)、債券買いのラリーの最後に一斉に売られたというパターンで、今回の様に数年年の利回り上昇トレンドの末に大きく投げられているケースとは異なります。

念のため比較チャートで確認すると、10年債長期金利4/7安値1.11%を基準に、運用部ショックとVaRショックのケースでは6月下旬には+1.00%~+1.50%の上昇(長期金利2.11%~2.61%)となり、流石に日銀が無為無策に放置しない限りはこういった水準になることは無いと思われます。

また、超長期国債の価格下落に伴う金融機関の損失も報じられ、債券市場以外も含むマーケット全体への悪影響が懸念されますが、往々にして名前が出て報じられるときは既に処理も終わり最後のセリングクライマックだったという事が多ので過度に警戒しなくてもよいかと思われます。

(Bloomberg) ソニー生命、減損処理回避へ国債売却含め検討-金利一段の上昇リスク

https://www.bloomberg.co.jp/news/articles/2025-05-22/SWJD0PT0G1KW00

(Bloomberg) 日本生命、国内債含み損3兆6000億円と3倍超に拡大-金利上昇が影響

https://www.bloomberg.co.jp/news/articles/2025-05-23/SWOO03T0AFB400

国債急落時の比較チャート(2025.4.7 1.11%を基準に変化幅を表示)

なお、株価への影響に関しては、1998年はアジア通貨危機の最中で下落、1987年、2003年はその後の景気拡大局面へ向かって上昇とマチマチな結果で統一的な示唆は得られませんでした。

株価指数の動向については引き続き、騰落レシオ急騰後のレンジパターン継続を想定しています。

騰落レシオ急騰後のTOPIXの推移

本資料は、情報提供のみを目的として作成したもので、いかなる有価証券等の売買の勧誘を目的としたものではありません。また、一般的あるいは特定の投資助言 を行うものでもありません。本資料は、信頼できると判断した情報源から入手した情報・データ等をもとに作成しておりますが、これらの情報・データ等また本資料の内容の正確性、適時性、完全性等を保証するものではありません。情報が不完全な場合または要約されている場合もあります。本資料に掲載されたデー タ・統計等のうち作成者・出所が明記されていないものは、当社により作成されたものです。本資料に掲載された見解や予測は、本資料作成時のものであり予告 なしに変更されます。運用方針・資産配分等は、参考情報であり予告なしに変更されます。過去の実績は将来の成果を予測あるいは保証するものではありません。

光世証券株式会社

金融商品取引業者 近畿財務局長(金商)第14号 加入協会/日本証券業協会