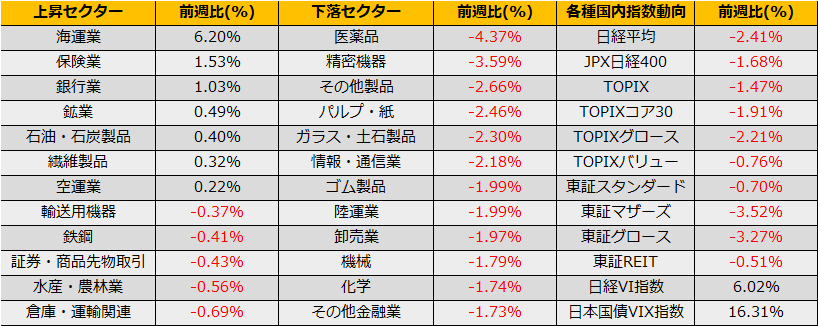

7月第1週は、日経平均株価は▲1.66%、NYダウ▲1.96%、ユーロストックス50▲3.69%と反落、各市場ともジグザグな動きとなっています。

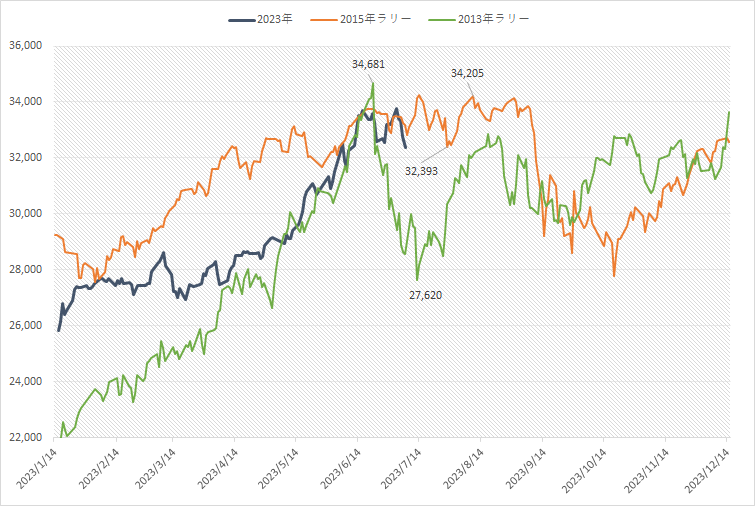

日経平均は、前週まで紹介していた予想PERから見てオーバーバリューになった後の比較チャートのうち2015年のパターンを継続して動いています。週明け7/10月曜日にはTOPIX型ETFの決算があり、分配金捻出売り終了後のあく抜け反発を考えると、やはり2015年の動きをなぞっていくように思えます。

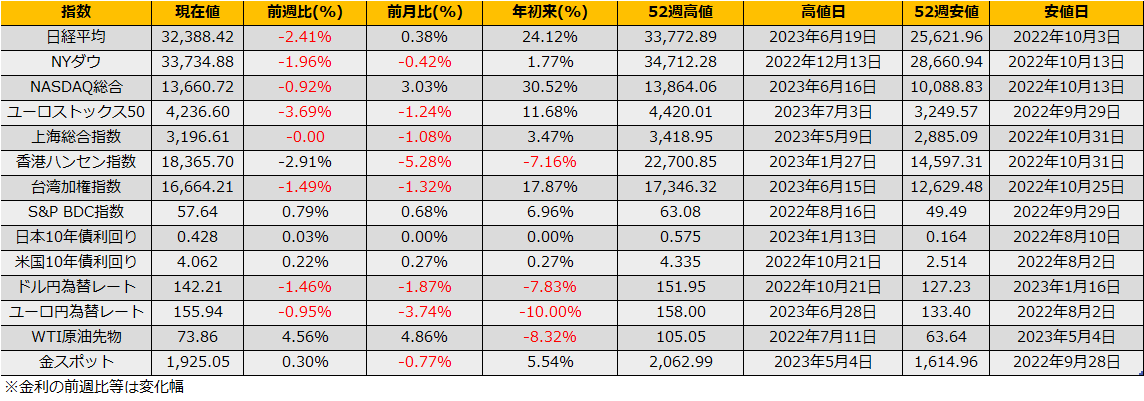

米国市場では、FOMC議事録で複数のメンバーがこの先の利上げ支持をしていたことから、2年債利回りが上昇、さらに追加利上げを裏付けるような堅調な雇用統計(ADP雇用統計:+497K、市場予想+225K)もあって、一時5.11%まで上昇しました。金曜日の雇用統計では逆に、市場予想を大きく下回る数値(市場予想230K⇒発表値209K、さらに5月、6月の数値を下方修正)だったにもかかわらず、米国2年債利回りの前日比3bp下落の4.94%と限定的な反応となりました。一方、為替レートは142円台までドル安が進み、債券市場と為替市場の反応が分かれました。

さて、その2015年の株価ですが、高値圏でボックス相場を形成した後、チャイナショックによってグローバルに調整局面へと移りました。今回も、目先は持ち合いといえ、その先にはなにか急落があるかもしれません。

レンジをした抜けた場合は、13週線30926円、6月8日安値31420円あたりが目先の安値目途になります。

とはいえ、米国債とハイイールド債の利回り格差、ハイイールドスプレッドは4.71%と前年のレンジ下限近くにあり、また、バンクローン版のBDC指数やCLO指数も堅調です。少なくとも7月第1週の段階ではクレジット市場が急速に悪化している兆候はありません。

一方で、S&P500のエクイティリスクプレミアム(株式益回り-10年債利回り)は1.18%へ縮小、2005年以来の低水準となっており、債券が割安あるいは株が割高な状態で、いずれかのマーケットがミスプライスとも言えます。通常はリスクオフのイベントがおこり、株安/債券高となってこういったバリュエーションの不整合は解消されますので、やはりチャイナショックのような急落に気を付けるべきではありますが、いつ、どのマーケットから崩れるのか予測するは難しくもあります。

高値圏でのボックス相場継続中にセクターローテーションが続くと思われますが、医薬品や内需株の陸運などディフェンシブ銘柄が強くなってきたら、そろそろ用心の頃合いと判断できるかもしれません。

ストラテジーとしてはボックス相場継続を前提にストラドル売りですが、ダウンサイドを気にかけるならATMプット売り+OTMプット買いのバーティカルブルスプレッドでもいいかもしれません。