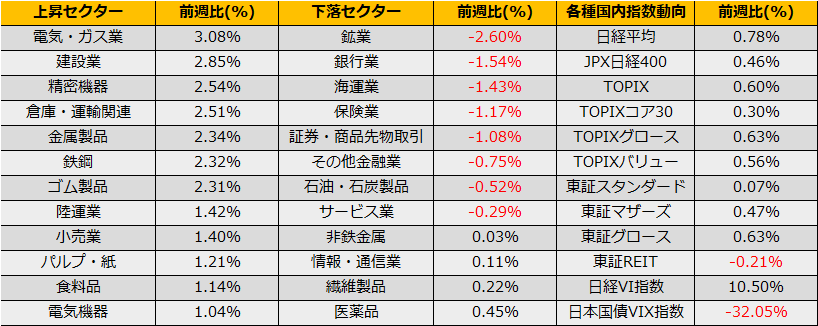

※市況の数値は3/10(金)夕方時点のものです。

3月第2週は、日経平均は+0.78%、NYダウ▲3.40%、ユーロストックス50▲0.20%となりました。

日本市場では前週のレポートで指摘通りSQ日に向けてショートカバーが進み木曜日までに前週比695円と株高が進みましたが、同日夜、米国SVB銀行持ち株会社の公募増資により金融不安が広まり、金融株が大きく下がると翌金曜日には日本市場も金融株を中心に値下がり、日経平均は479円の下落となりました。

(Bloomberg)米銀持ち株会社SVB、上場来最大の下げ-シリコンバレーで事業

https://www.bloomberg.co.jp/news/articles/2023-03-09/RR9RSMT0AFB401

米国市場では、SVBの公募増資およびその原因となった債券投資による損失が明るみになったことでその他金融株への売りが膨らむ一方、米国債は買われ長期金利は▲8bpの3.81%となりました。昨年よく見られた、金利上昇/株価下落、金利低下/株価上昇といった関係性は崩れているように思え、週明けのCPIの数値が仮に低く、長期金利が下がったとしても株価下落の支えになるか不透明な状況です。

下落の目途としてはS&P500の昨年12月の安値3764ptがひとまず意識されます。逆に急反発の可能性としては、金融不安は各国中央銀行が最も嫌うテーマですので、FRB高官から手のひらを返したようなハト派は発言が出た場合になると思われます。

これまでの急速な金利引き上げの弊害が意識されてる展開となりそうですので、注目するべき指標としては国債よりも格付けの劣る債務の利回りということで、ハイイールド債と米国債のスプレッドや非上場企業や中小企業への貸し出しを行うBDC(Business Developing Company: REITの貸金版)の指数があげられます。

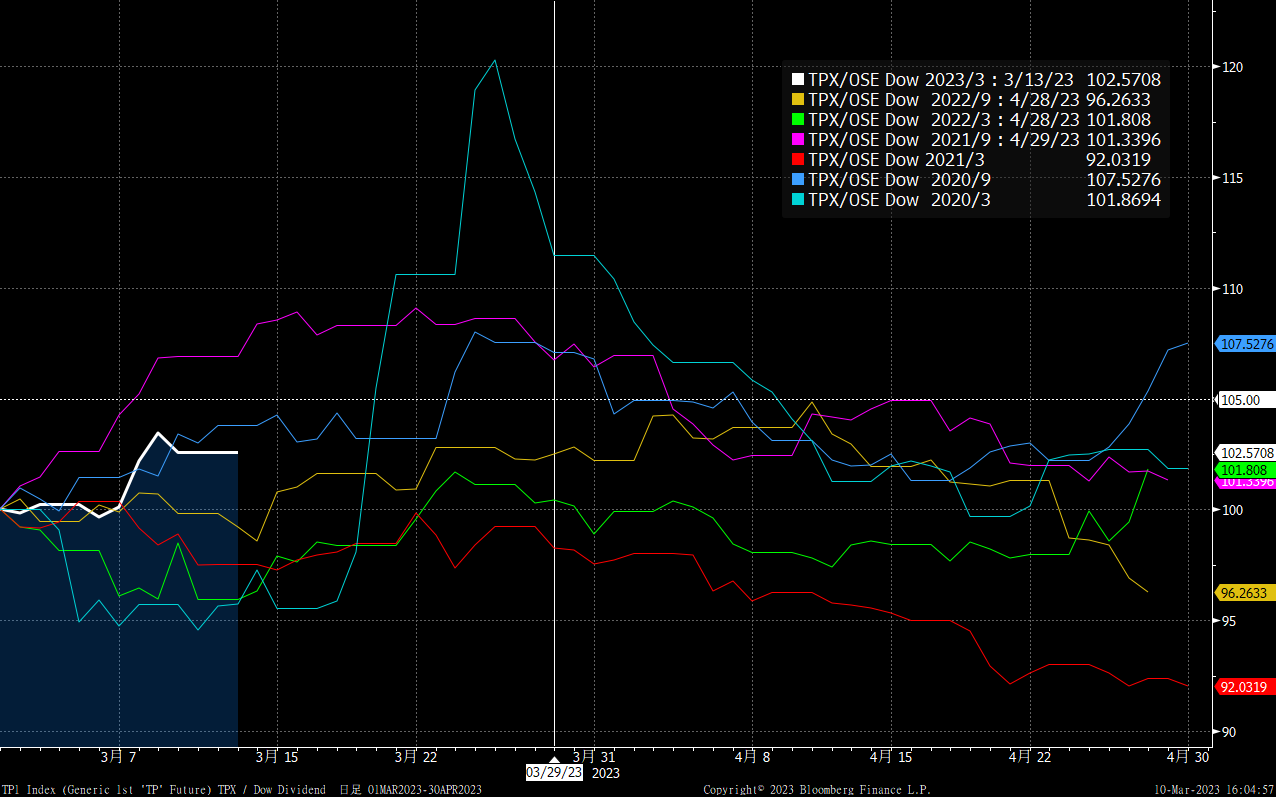

日本市場では3/10日銀政策決定会合はサプライズ無しの現状維持となり、一時為替が円安に反応するも限定的でした。米国市場の金融不安をネタに、日本市場も軟調な展開が予想されますが、3月末には配当の再投資が控えており、一部では、日経先物で1500億円強、TOPIX先物で9500億円強の配当落ちによる買い需要が発生するとの試算を報じていました。

ここ3年の3月、9月の配当再投資のパターンでは15日以降にダウに対してTOPIXがアウトパフォームする傾向があり、週後半にTPX先物買い/ダウ先物売り、あるいは、ダウ先物売り/日経225プット売りといったトリッキーな組み合わせも考えられます。