今週の金融市場

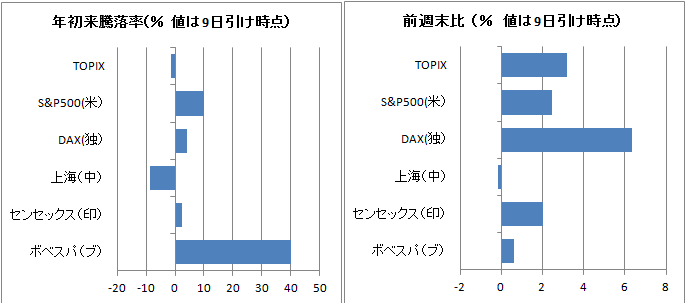

今週も日本株は堅調な展開となり、日経平均株価は前週末比+3.1%の18,996円で取引を終えました。トランプ次期大統領の当選後、5週連続での陽線となり、年足でも陽線となりました。週初はイタリアの国民投票で反対派が勝利し、下落する場面もありましたが、2週間前に行われた世論調査でも反対派の勝利が予想されていたことや、同日に行われたオーストリアの大統領選挙で極右候補が敗北したことが好感されたことから、欧米株が上昇したことから、日本株も上昇が継続しました。

セクター別では海運、証券・商品、石油・石炭の上昇幅が大きくなる一方で、医薬品、サービス、食料品などが下落しました。医薬品はトランプ次期大統領が薬価を引き下げるとツイートしたことにより軟調となりました。

スタイルインデックスはTOPIXバリューが上昇率トップでした。インフラ投資により、これまで評価が低かったセクターが買われていることが分かります。一方で小型やグロースが上昇できない展開も継続しており、マザーズ指数は前週比マイナスとなりました。

ECB理事会では月間の資産購入額減額と2017年12月までの延長が決定

追加緩和が予想されていたECB理事会では、期間延長により追加緩和策が打たれましたが、購入金額が減額されました。期間延長の予想は6ヵ月であったため、9ヵ月の延長により、緩和姿勢の継続を示した形です。ドイツなどは緩和縮小を求めていたため、金額を減らしながら、うまく政策が微調整された格好です。またドラギ総裁は見通しが悪化した場合は「プログラムの期間延長や規模拡大を実施する」と表明しました。

経済指標

11月の米国の雇用統計では非農業部門雇用者数が17.8万人と予想を若干下回り、前月分も16.1万人から14.2万人へと下方修正されました。平均時給も伸びが低く、あまり良い数値とは言えませんが、12月13日、14日に行われるFOMCでの利上げ見通しに変化はなく、25bpsの利上げが見込まれます。ISM非製造業景気指数は57.2と前月の54.8から大幅に改善を示し、雇用指数も良好でした。

日本の景気ウォッチャー調査(11月)では現状48.6(前月46.2)、先行き49.1(前月49)と、6月の大幅悪化以降、改善が継続しています。この値が50を超えてくるかが株価の上昇が継続できるかのシグナルとして注目しておきたいところです。

中国の貿易収支(11月・人民元建て・前年比)は輸出が+5.9%、輸入が+13%と、通貨の下落はあるものの、改善を示しました。一方で、外貨準備高は前月の3兆1,207億ドルから3兆516億ドルに約700億ドルひと月で減少しており、介入を継続しているものの人民元の下落が止まらないという状況が分かる数値となりました。

今後の見通し

来週の注目は13日、14日に行われるFOMCです。25bpsの利上げは確実とみられますが、一方で市場は2月や3月の利上げを見込んでいません。FRBが利上げを急ぐことはないと見られますが、もし昨年のように年4回利上げするだろうというようなコンセンサスを作ってしまうと、株式市場には厳しいものとなるでしょう。足元ドル高が急速に進んでいるため、それを一段と進めるようなことは指摘されないと思われます。

来週は週末にデリバティブの清算日であるクアドロプル・ウィッチングがあり、それが終わるとクリスマス休暇に入る参加者も多いと思われます。日本では、ここのところ物色されているセクターが一段と上昇するのか、それとも、売りが目立つグロースや小型に買いが入ってくるような変化が見られるのかに注目しています。

本資料は、情報提供のみを目的として作成したもので、いかなる有価証券等の売買の勧誘を目的としたものではありません。また、一般的あるいは特定の投資助言 を行うものでもありません。本資料は、信頼できると判断した情報源から入手した情報・データ等をもとに作成しておりますが、これらの情報・データ等また本 資料の内容の正確性、適時性、完全性等を保証するものではありません。情報が不完全な場合または要約されている場合もあります。本資料に掲載されたデー タ・統計等のうち作成者・出所が明記されていないものは、当社により作成されたものです。本資料に掲載された見解や予測は、本資料作成時のものであり予告 なしに変更されます。運用方針・資産配分等は、参考情報であり予告なしに変更されます。過去の実績は将来の成果を予測あるいは保証するものではありません。

光世証券株式会社 金融商品取引業者 近畿財務局長(金商)第14号 加入協会/日本証券業協会