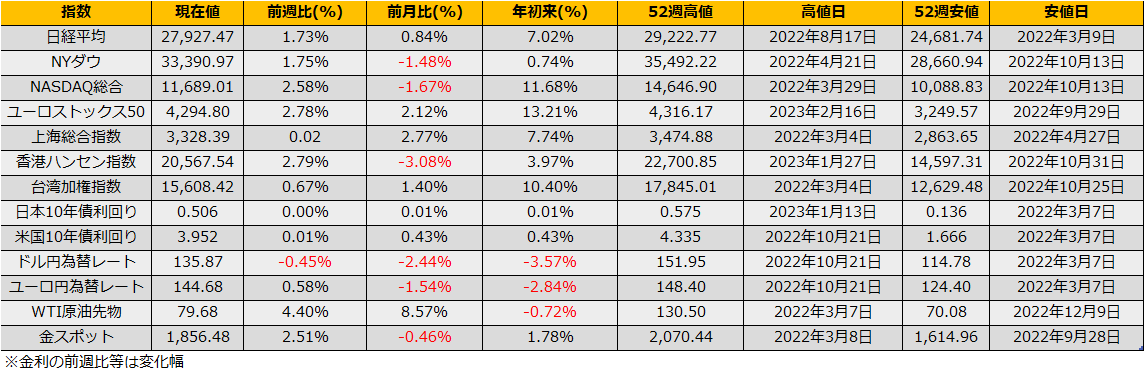

3月第1週は、日経平均は+1.73%、NYダウ+1.75%、ユーロストックス50+2.78%とそろって反発となりました。米国金利も引き続き上昇、10年債利回りは週間では+0.8bp上昇の3.95%と小幅な上昇でしたが、木曜日には昨年11月以来となる4%を超えました。

その3/2木曜日には、FRB高官の「夏ごろには利上げ停止」発言を受け、債券市場では夏までの連続利上げを織り込み債券安/金利高、株式市場では利上げ停止に反応し株高と、各マーケットで別々に解釈が進んでいます。

債券市場の価格を前提とするならば、長期金利が4%を超えていた昨年11月の安値水準よりもS&P500は7%弱オーバーバリューな水準となっています。また、米国債版VIX指数であるMOVE指数は、2月の安値97.33ptから124.12ptまで上昇しており、特に3/10の米国雇用統計は警戒が必要です。

一方で、日経平均株価は3/3金曜日に2月の高値を抜け年初来高値を更新しました。週明け金曜はSQですので、雇用統計前のスクイーズ狙いで3C285の買い(あるいは先物買い/C285のカバードコール)も面白そうです。ただし、足元の騰落レシオは117%と2月の137%から低下しており、株価の上昇/騰落レシオの低下の同時進行は昨年8月のラリーの終盤に見られた現象ですので、高値を追いかけるならばプロテクティブプット(現物買い+プット買い)など下落のケアも考えた方がよいでしょう。

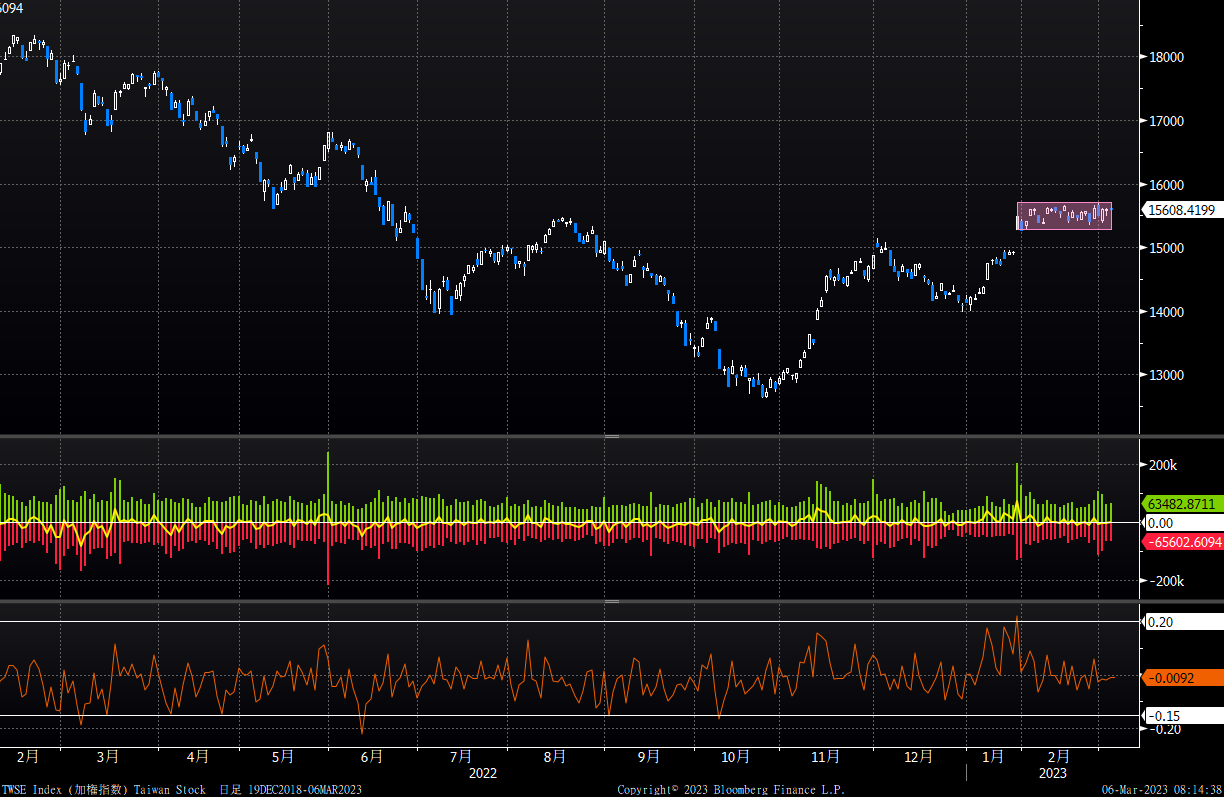

チャートの形状では台湾加権指数が春節以降、極端なBOX相場になっており、半導体関連銘柄のウェイトの高い同指数が上に抜けるか下に抜けるか、今後の相場を占う指標として注目です。