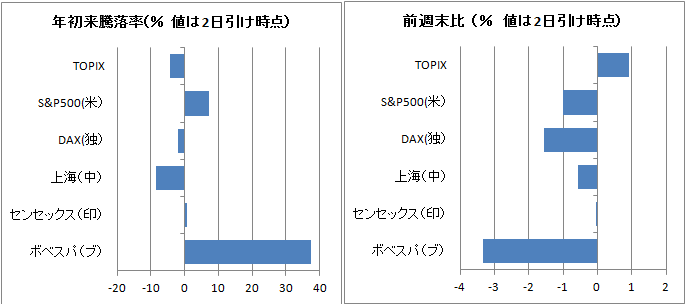

今週の金融市場

今週はOPECで減産が合意されたことで、インフレ期待が一段と高まり金利の上昇が見られたことから、為替市場ではドル高の動きとなりドル円は一時114円後半まで円安ドル高となりました。そのような流れの中、日経平均株価は終値での年初来高値更新する場面がありましたが、週末に米国の雇用統計、イタリアの国民投票などが控える中、利食い売りに押される、前週末比+0.24%の1万8,426円で取引を終えました。

セクター別では原油価格の上昇の影響で鉱業が上昇率トップとなり、それに証券・商品、銀行が続きました。弱かったのはゴム、医薬品、精密機器となりました。精密機器はアップルのiPhone7の売れ行きが鈍く、電子部品の需要悪化見通しから下落が大きくなりました。

スタイルインデックスではTOPIXバリューが上昇率トップ。これは銀行株が強かった影響です。一方でグロース、マザーズ指数が売られ、成長株よりもバリュー株を選好する動き見られました。

OPECの減産合意

その行方が注目されていましたが、サウジアラビアがイランの増産を認めることで、減産の合意に至りました。原油価格は46ドル台から51ドルまで上昇しました。今後、インフラ投資が増加するとみられるため、市場は一段の価格上昇が見込まれ、インフレ懸念より金利が上昇しました。

しかし一方で、以下のように、これまで生産枠の合意が順守されたことはなく、その先行きを不安視する見解もあります。

OPECの減産合意は始まりにすぎず-歴史が示す順守の難しさ(ブルームバーグ)

https://www.bloomberg.co.jp/news/articles/2016-12-01/OHIY7V6KLVRC01

IR法案の政府法案が衆院内閣委員会で可決される

これまで長く取り上げられてきたIR法案ですが、ようやく前進するようです。目下、14日の国会期間中に成立させることが出来るのかに注目が集まります。その後、推進法の施行後1年以内を目処に必要な法制上の措置を講じないといけないようです。

経済指標

米国の雇用統計の前哨戦であるADP雇用は21.6万人と前月予想を上回る値となり、今晩発表される雇用統計も大きく崩れる可能性は低くなりました。12月13、14日のFOMCで利上げが行われるのは確実で、注目はその後、どのようなペースで利上げが行われるかでしょう。一先ずはトランプ政権がどのような政策を行うかが不透明なため、それほど性急なペーストでなければ、株価にとっては優しい政策となります。その他、米国の個人所得は+0.6%と良かったものの、支出は+0.3%と今一つ伸び悩みました。しかし消費者信頼感指数は107.1と前回の100.8から大幅に改善し、9年ぶりの高水準となりました。

日本の全世帯家計調査(支出・前年比)は‐0.4%と前回、予想を大幅に上回り、小売売上高(前月比)も+2.5%と良好な値となり、消費の増加が見られることが確認されました。この傾向が継続するのかは継続的に観察したいところです。法人企業統計では設備投資が減少傾向となったものの、企業収益は前回発表値から大きく改善しており、今後に期待できる値となりました。

中国の製造業PMIは51.7と前回・予想を上回る2014年7月以来の高水準となり、製造業の持ち直しを感じさせる内容となりました。

今後の見通し

米国の大統領選の結果が分かった後、資金の流れは一気に変わりました。金利は上昇し、ドル高となり、株価は上昇しました。この流れは継続するのかというのが一つ気になるところです。金利の上昇は本来株価にとって悪影響なのですが、これまでの低金利政策で企業の収益が落ち込んだとの見方もあります。そのため今後、企業収益の改善を見込む向きもあります。一方で足元の動向にも表れているよう、ドル高による収益の悪化見通しから米国のハイテク企業の株が売られ、日本でもハイテク関連銘柄が売られるという動きも見られます。また米国株のバリュエーションは高水準を維持しており、金利の上昇からこれまで株式市場を支えていたとみられる、借り入れによる自社株買いが今後できなくなるかもしれないと考えると、果たしてこの高いバリュエーションを維持できるのかという見方もできます。

また、今年の1月ごろによく採り上げられていたのは米国の金利高、ドル高は中国の不動産バブルにとって大きく影響するということでした。今はこのことには触れられませんが、人民元はドルに対して1月よりもかなり安くなっており、その辺の不安は今もあると思います。

一方、トランプ次期大統領によるインフラ投資期待は中国などの成長の恩恵を、先進国があまり受けなくなったことによる成長の低下を押し上げる狙いがあります。もし中国全体で不動産バブルがはじけた場合、そのインフラ投資で先進国は経済を支え切れるのかも、今後考えるべき課題かも知れません。

来週はまずはイタリアの国民投票の結果が注目され、その後は、7,8日に発表される中国の経済指標の値をじっくりと見たいところです。

本資料は、情報提供のみを目的として作成したもので、いかなる有価証券等の売買の勧誘を目的としたものではありません。また、一般的あるいは特定の投資助言 を行うものでもありません。本資料は、信頼できると判断した情報源から入手した情報・データ等をもとに作成しておりますが、これらの情報・データ等また本 資料の内容の正確性、適時性、完全性等を保証するものではありません。情報が不完全な場合または要約されている場合もあります。本資料に掲載されたデー タ・統計等のうち作成者・出所が明記されていないものは、当社により作成されたものです。本資料に掲載された見解や予測は、本資料作成時のものであり予告 なしに変更されます。運用方針・資産配分等は、参考情報であり予告なしに変更されます。過去の実績は将来の成果を予測あるいは保証するものではありません。

光世証券株式会社 金融商品取引業者 近畿財務局長(金商)第14号 加入協会/日本証券業協会