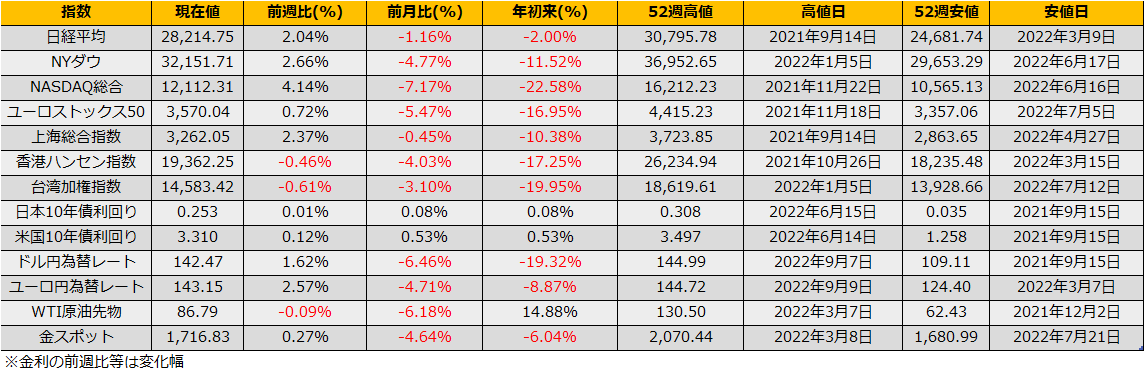

9月の第2週の株式市場は、日経平均は+2.04%、NYダウ+2.66%、ユーロストックス50+0.72%と反発となりました。

S&P500は2001年との比較チャートパターン通りの反発となり、目先4140ptまでの反発が見込まれます。

ただし、週明け9/13には米国8月CPIの発表があり、翌週にFOMCを控えているだけに、数値のブレ次第では、長期金利の急騰/株価の反落のケースも想定されます。特に日本市場はFOMCの週は月・金が祝日となっているため極端に需給が傾く可能性に注意です。

為替市場では一時144円99銭まで円安が進んだのち、日銀・金融庁・財務省の三者会談、黒田総裁・岸田首相の会談が伝わると一転円高となり142円47銭と高値から2円以上下落して週末を迎えるという荒い展開となっています。円高の背景としては、米国5年債利回りの上昇が一服していたことがあげられ、要人会談はその円高を後押した格好となっており、米株同様、9/13の米国CPI次第では上下どちらにも振れやすい状況です。

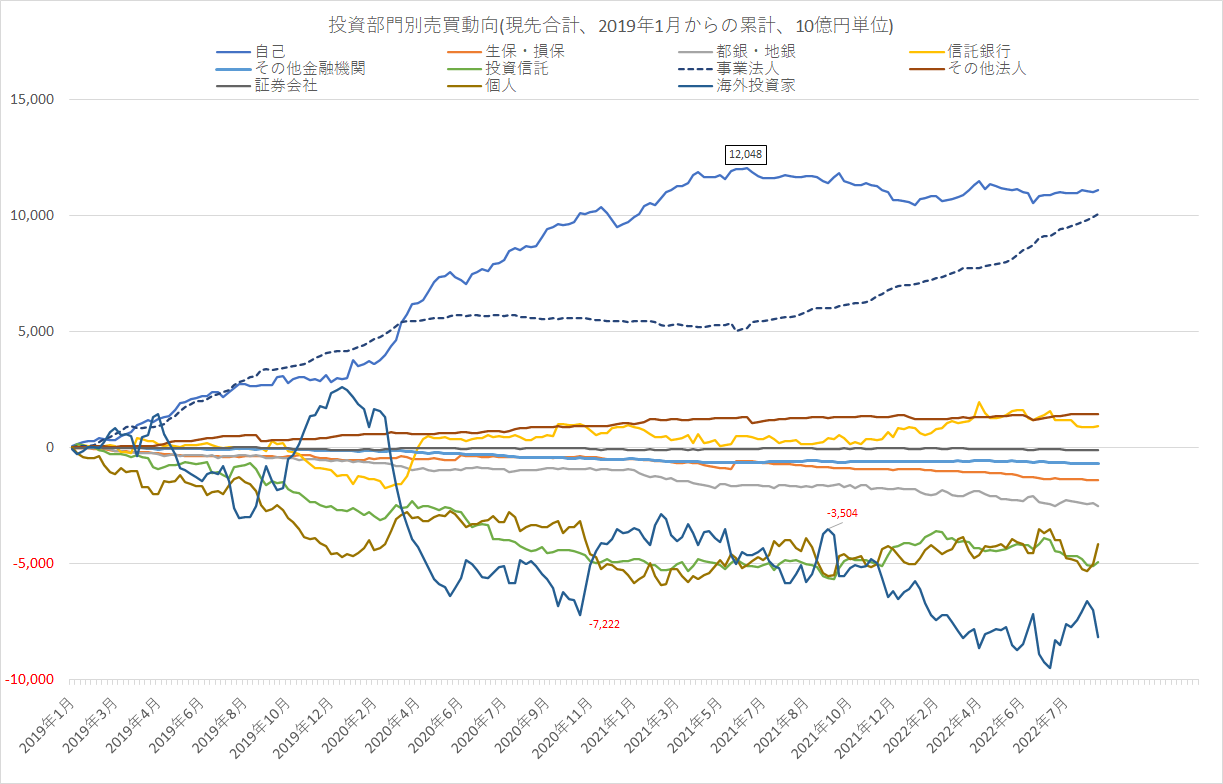

日本市場では、投資部門別売買動向で海外投資家が6月第3週以来となる1兆円越えの売り越し(1兆1854億円)となりました。このところの海外勢の動向は逆指標となることが多く、6月と同じパターンなら日本株も反発となりそうです。節目29000円が上値の目安となりますが、市場予想+8.1%の米CPIが大幅に下落して楽観が広まるという場合でなければ、ベースとしてはS&P500の2001年との比較チャートの推移に沿うと考えていますので、29000円までの反発は先物売り/プット売りなどショートポジションの仕込みのタイミングとなるかもしれません。

図. 海外投資家が1兆円以上買い越した週(緑線)と1兆円以上売り越した週(赤線)のタイミング