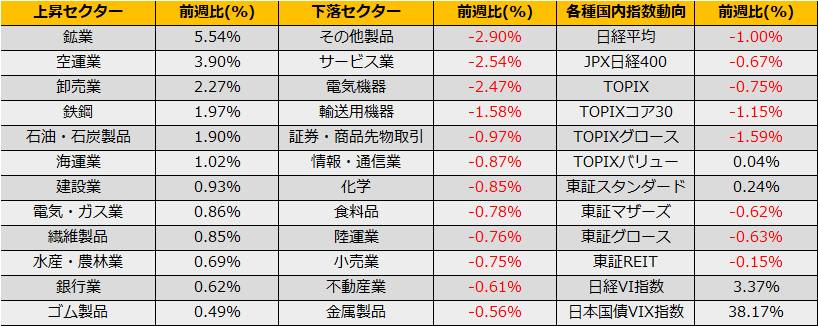

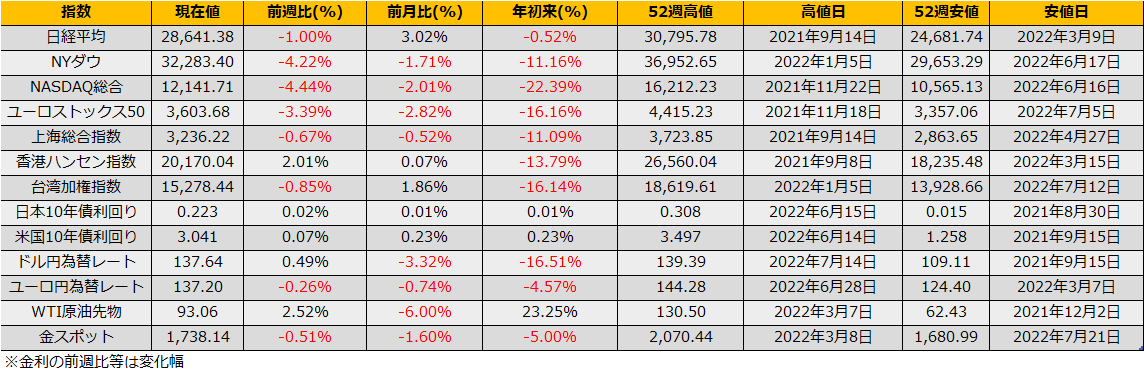

8月の第4週の株式市場は、日経平均は▲1.00%と反落、NYダウ▲4.22%、ユーロストックス50▲3.39%と大幅安となりました。

ジャクソンホールでのパウエル議長の講演は、高インフレ根絶のため金利高を継続する可能性が高いことを示唆しましたが、内容としてはこれまでのFED高官からのタカ派な発言内容と平仄を合わせるもので目新しいことはありませんでした。しかしながら、7月FOMC後の会見で自身が述べた”データ次第では利上げペース鈍化もありうる”との表現からは強硬なスタンスとなったため、株価は急落、S&P500は1日で▲3.37%となりました。

一方、米国長期金利は+1bp上昇、週間でも+6bpの3.04%とマイルドな反応にとどまり、8月のリバウンド局面で株式市場だけが楽観的なシナリオを織り込んで上昇していたことを示しています。

前週取り上げた、S&P500の2001年相場との比較ですが、リバウンド局面を重ねたチャートでは、8月末までリバウンド、その後下落となります。9月からFRBバランスシート縮小ペースが計画上限の月950億ドルに倍増することからも目先のリバウンドの有無にかかわらず目線は下に向けたほうがよさそうです。

引き続き下値の目安は、日経平均27500円、S&P500は節目4000pt、7/8高値3918ptあたりを想定します。