6月の第4週の株式市場は、日経平均+2.04%、NYダウ+5.39%、ユーロストックス50+2.75%と反発しました。

週半ばにはパウエル議長が大幅利上げにより米経済がリセッションに陥る可能性があることを認め、リセッション懸念から債券高金利安、コモディティ安となりました。リセッション懸念が報じられることとは裏腹に、長期金利の低下と商品指数の低下から株価は上昇し、また、VIX指数も低下しました。

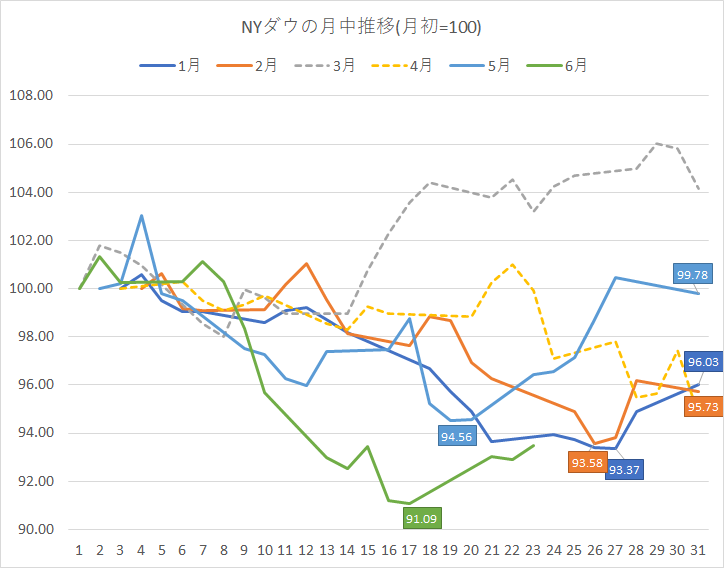

米国株式市場は今年に入って、月末にかけてリバーサルの動きとなることが恒例となっており、月半ばまで売り込まれたあと反発するパターンは5月と同様で、来週、6月最終週も同様に買戻しに支えられそうです。

月末までのリバウンドの目安としては、先週のレポートで取り上げたS&P500のベアマーケット入り後の推移パターンから、S&P500が3962pt、日経平均は200日線 27882円あたりが目途となりそうです。

6月は6/10のCPIショックで大きく相場が崩れる展開となりましたが、株安の背景では、米国長期金利が6/14高値3.47%から3.10%まで低下、また、WTI原油先物も6/8高値122.11ドルから6/24終値107.62ドルまで11.87%下落、CRB商品指数も同期間中に5.82%下落となっており、7/13の発表予定の米国CPIは市場にとってポジティブな結果になるかもしれません。当レポートでも取り上げたクリーブランド連銀のCPINowは日々チェックしておいたほうがよいです。

7月CPIショックの可能性は低いと下値警戒を緩めて相場に臨むとしても、積極的に上値を買う材料もないため、7月SQに向けは時間価値をとれるプット売り/ストラドル売りがよさそうです。

ただし、日本株に関してはSQ直前にETFの分配金捻出売りがあるため、一時的に下振れしてもよいようにバッファーをもっていたほうがよいです。