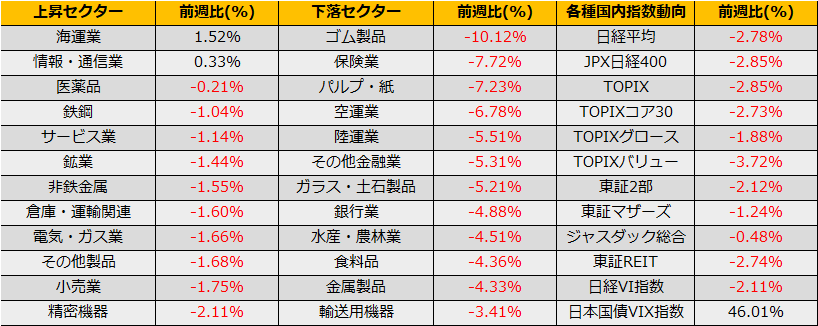

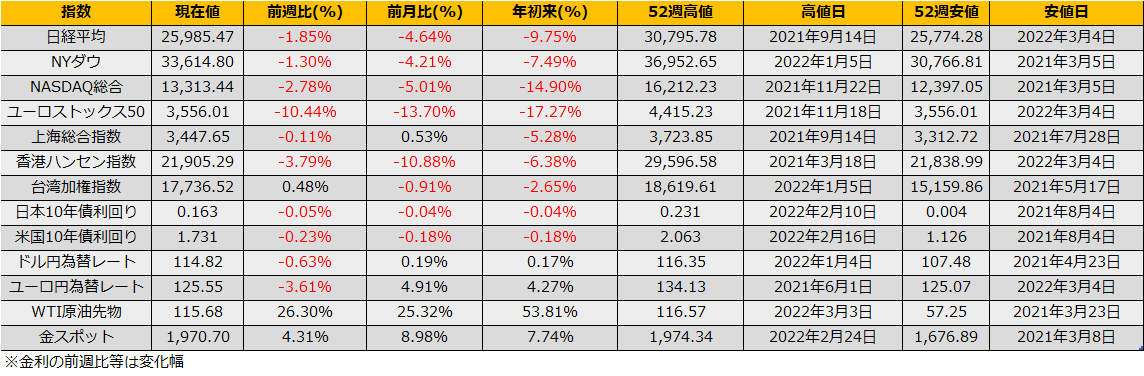

3月の第1週の株式市場も、ウクライナ・ロシアの予備交渉開始の報道で反発、ロシアのウクライナ原子力発電所への攻撃で下げると先週に引き続きヘッドラインに揺さぶられる展開となりました。ただし、日米株は大きく下値を掘り下げる展開はなく、ヘッドラインへの耐性もついてきた模様です。週間での騰落率は日経平均▲1.85%、NYダウ▲1.30%、対ロシアのSWIFT除外で銀行株が大幅に下げたユーロストックス50指数は▲10.44%の大幅下落となりました。

日米株価が一進一退する中で、コモディティ価格はロシア・ウクライナの長期戦を睨み大きく上昇しました。WTI原油先物の直近限月は前週比+26.30%と大幅上昇となりましたが、湾岸戦争時との比較チャートでは、2022年1月3日の76.08ドルに対して216%=164ドル高値となり、足元の急騰でもまだ上値余地はあるようにみえます。

週末には、イランの核開発をめぐる摩擦で、再度合意に至りイランの原油供給が増えるとの見方からやや値を下げました。

(大和アセットマネジメント) 100米ドルを突破した原油価格

https://www.daiwa-am.co.jp/specialreport/market_letter/20220303_02.pdf

(Reuters) イラン核合意再建協議が大詰め、最終決着には慎重な声

https://jp.reuters.com/article/iran-nuclear-idJPKCN2L02UD

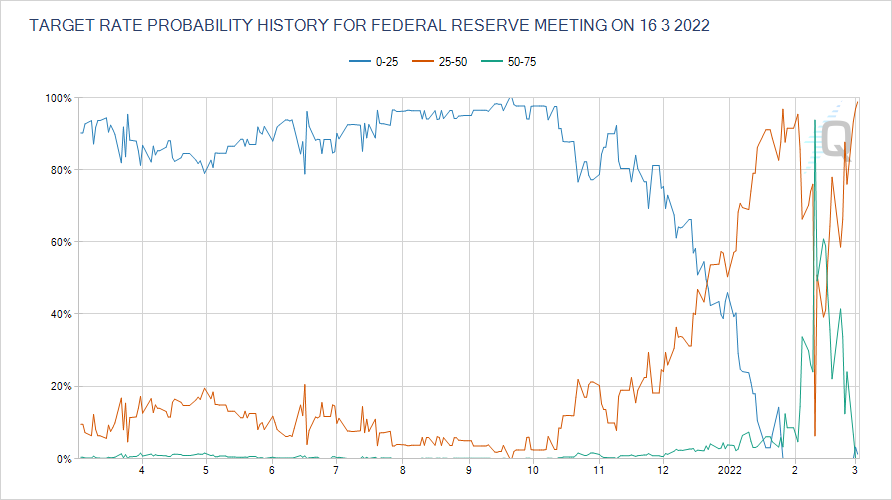

債券市場では、ロシアのSWIFT除外による金融市場への動揺を抑えるため、FEDがより慎重なアプローチになるとの予想から金利低下しました。2月上旬にはFF金利先物市場において、3月FOMCの利上げを90%以上の確率で50bp利上げと織り込んでいましたが、ロシアのウクライナ侵攻を受けた各国の制裁なども踏まえ、3月利上げは25bpが94%の確率となりました。

日米の株式市場はヘッドラインに右往左往しながらも週間では横ばいとなりましたが、別の市場ではコモディティ価格上昇と債券価格上昇/金利低下というデカップリングが発生し始めています。ウクライナの戦況次第ながらもこういったデカップリングはどこかで大きく調整するので注意が必要です。

ウクライナ危機が一朝一夕には解決しそうにない状況ではコモディティ高が正当化され、債券高が否定される可能性が高いわけですが、中央銀行が目先のインフレリスクよりも金融市場の動揺を抑えることを優先するならしばらくこのデカップリングは継続しそうで、その点で3/10のECB理事会でどういったメッセージを出すか注目です。