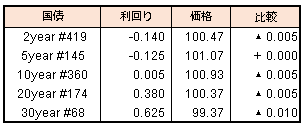

債券市場では超長期債中心に上昇。超長期ゾーンを対象にした流動性供給入札が無難に通過したことが材料となった。来年度の国債発行計画での40年債の増発を織り込み、また来年3月の日銀会合での各種施策の点検でイールドカーブのスティープ化を警戒する動きもいったん後退した格好となった。

【メモ】

流動性供給入札(324回、残存期間15.5年超39年未満)

最大利回り格差はマイナス0.000%、平均利回り格差はマイナス0.002%、応札倍率2.64倍(前回3.93倍)

債券市場では超長期債中心に上昇。超長期ゾーンを対象にした流動性供給入札が無難に通過したことが材料となった。来年度の国債発行計画での40年債の増発を織り込み、また来年3月の日銀会合での各種施策の点検でイールドカーブのスティープ化を警戒する動きもいったん後退した格好となった。

【メモ】

流動性供給入札(324回、残存期間15.5年超39年未満)

最大利回り格差はマイナス0.000%、平均利回り格差はマイナス0.002%、応札倍率2.64倍(前回3.93倍)