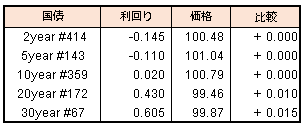

債券相場は超長期債を中心に下落。午後に予定されている黒田日銀総裁の会見で、イールドカーブのスティープ化を促す発言が出ることへの警戒感が売り圧力を強めた。一方、日銀金融政策決定会合は現状維持が伝わるも、織り込み済みから材料視されなかった。その後、黒田総裁の会見で、国債増発もYCCで金利上昇を防げる等の発言を受けて先物が夜間取引で若干買われた。(152円22銭)

【メモ】

黒田総裁会見内容(Bloomberg引用)

「今年度はマイナス成長、来年度は強く回復、22年度も持続的成長経路に戻っていく。UかVかとか見方はあるが、緩やかだが着実に戻っていく」

・社債・CP買い入れは市場規模から見て大きなものでないので、社債市場の機能低下は議論になっていない

・設備投資は比較的堅調。消費やサービスは感染の心配がなくならない限り完全には戻らない。モノ消費や生産は底を打った

・必要であれば躊躇なく追加緩和行う。特別プログラムの拡充や長短金利のさらなる引き下げなどさまざまな手段がある。担保拡充は必要あれば考えていくが、今の時点でさらなる拡充は必要と考えていない

・景気回復が十分でない期間が長引くと、資金繰りやソルベンシーの問題が出てくることもあるが、これらの問題解決は日銀の役割ではない

・今の段階でソルベンシー問題は大きくなく、倒産自体もまだ低い状態で、現状心配していない。デフレに陥ると今のところ懸念していない

・超長期金利の過度の低下は保険などの運用利回り低下につながり経済活動に悪影響を及ぼす可能性がある

・イールドカーブ全体を低位に安定させることが最も重要で、当面国債の積極的な買い入れが必要リスクプレミアムの過度な拡大は良くないということでETFの買い入れを弾力的に行う

・YCCの枠組みは金融緩和効果発揮する上で重要、経済・物価の刺激効果を発揮してきた。政府が国債増発した場合、金利上昇はYCCの下で防ぐことができる

・2%の物価目標は適切、手段も適切で、見直しは考えていない、など。