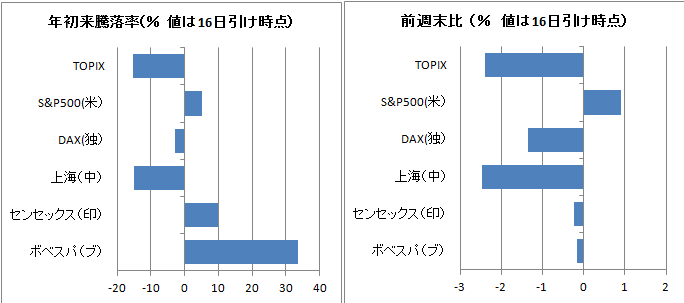

今週の市場概況

今週は、米国株がFOMCを前に、ボラタイルで弱い動きとなったことから、日本株も売り優勢の展開となりました。FOMCにおける利上げの有無の予想に日々為替市場、株式市場が振り回されました。一方債券市場では、日銀が金融機関の収益悪化を考慮して、長期金利を上げるような政策を採るとの見通しの継続から、世界中で長期金利が上昇する展開となりました。その動向も株価などの不安定な動きにつながりました。しかし、米国の小売売上高が弱く、市場では9月のFOMCでの利上げはないとの見解が固まりつつあります。

個別では、APPLEが発表した新型iPhoneは発表後のメディアの反応はいまいちだったものの、実際発売されるとこれまでにない需要があったとの報道が相次ぎ、APPLEとその関連銘柄が買われました。

日本では、日銀の政策の中心がマイナス金利の深堀となるというニュースがあったことから、銀行を中心に売りが目立ちました。また、中国の経済指標は好調ながら、中国株は弱く、香港の人民元の貸出レートが上昇するとの動きもあったことから、中国関連銘柄が売られました。

セクター別では保険、陸運、医薬品の3セクターが上昇しました。下落が大きかったものは海運、鉄鋼、不動産となりました。保険は金融政策として長期金利の上昇が行われるとの見通しを好感して買われ、海運はここのところ上昇していた海運運賃が下落したことにより売られました。スタイルインデックスでは、マイナス金利の深堀を睨み、REIT指数の下落が小さく、マザーズ、コア30の下落が大きくなりました。

経済指標では日本の機械受注(7月・前年比)が5.2%と予想外に好調な値となった一方で、首都圏マンション販売(8月・前年比)は-24.7%と、前月に引き続き冴えない値となり、関連株式が売られました。米国の小売売上高(8月・前月比)は-0.3%と予想を若干下回り、ニューヨーク連銀製造業景気指数(9月)も-1.99と弱い値となりました。中国の鉱工業生産(8月・前年比)は6.3%、小売売上高(8月・前年比)は10.6%と強い値が目立ちました。

今後の見通し

来週の日本市場は月曜日と木曜日に祝日があり、その間の火曜日と水曜日に注目される日銀政策決定会合とFOMCが開催されます。FOMCを受けての木曜日は動きが取れないため、日銀政策決定会合で何かあっても大きく動きにくく、金曜日にギャップを開ける可能性もあるため、日銀政策決定介護の結果が発表される水曜日の昼過ぎまでは動きに乏しい展開となるでしょう。

日銀政策決定会合ではこれまでの異次元緩和の「総括的な検証」が行われます。ここでの追加緩和を見込むのはアナリスト・ストラテジストの半数以上となっています。目標とする2%のインフレが達成できていないということから、何らかの追加緩和が無いとおかしいという見方もあり、動向が注目されます。しかし、ここ最近の日銀政策決定会合後の動きは下げることが多いため、失望売りには気を付けたいところです。

FOMCでは、利上げがないとする見方が大半です。しかし、何もない場合でも長期金利の上昇が継続する場合は、市場の変動が一段と高まるかもしれません。そのため、長期金利の動向には気にかけておきたいところです。

ここのところの市場の混乱は、金融政策への注目という面もありますが、ドナルドトランプ候補が大統領になるというリスクの折り込みということも考えられます。依然として、世論調査ではヒラリークリントン候補の支持率が高い状態が継続していますが、最近、体調不良で倒れ、再び両社の支持率が接近しつつあります。大統領選挙は11月8日に予定されており、21日を通過した後は大統領選が気にかけられるかも知れません。

その他、16日は米国のクアドロプルウィッチング(日本でいうSQ)となっており、市場の流れが変わるかも見ておきたいところです。

本資料は、情報提供のみを目的として作成したもので、いかなる有価証券等の売買の勧誘を目的としたものではありません。また、一般的あるいは特定の投資助言 を行うものでもありません。本資料は、信頼できると判断した情報源から入手した情報・データ等をもとに作成しておりますが、これらの情報・データ等また本 資料の内容の正確性、適時性、完全性等を保証するものではありません。情報が不完全な場合または要約されている場合もあります。本資料に掲載されたデー タ・統計等のうち作成者・出所が明記されていないものは、当社により作成されたものです。本資料に掲載された見解や予測は、本資料作成時のものであり予告 なしに変更されます。運用方針・資産配分等は、参考情報であり予告なしに変更されます。過去の実績は将来の成果を予測あるいは保証するものではありません。

光世証券株式会社 金融商品取引業者 近畿財務局長(金商)第14号 加入協会/日本証券業協会