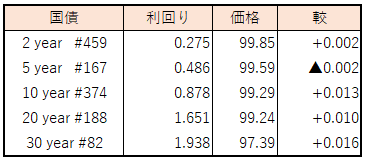

債券相場は下落。前週末の中東情勢の緊迫化によるリスク回避の買いが巻き戻されたほか、日銀金融政策決定会合を今週末に控える中、植田総裁が19日ワシントンのピーターソン国際経済研究所での講演がややタカ派的だったことで、足元で燻っている国債買い入れ減額に対する警戒感が強まった。

【メモ】

☆~植田日銀総裁、物価上昇続けば「利上げ可能性高く」(日経)

債券相場は下落。前週末の中東情勢の緊迫化によるリスク回避の買いが巻き戻されたほか、日銀金融政策決定会合を今週末に控える中、植田総裁が19日ワシントンのピーターソン国際経済研究所での講演がややタカ派的だったことで、足元で燻っている国債買い入れ減額に対する警戒感が強まった。

【メモ】

☆~植田日銀総裁、物価上昇続けば「利上げ可能性高く」(日経)

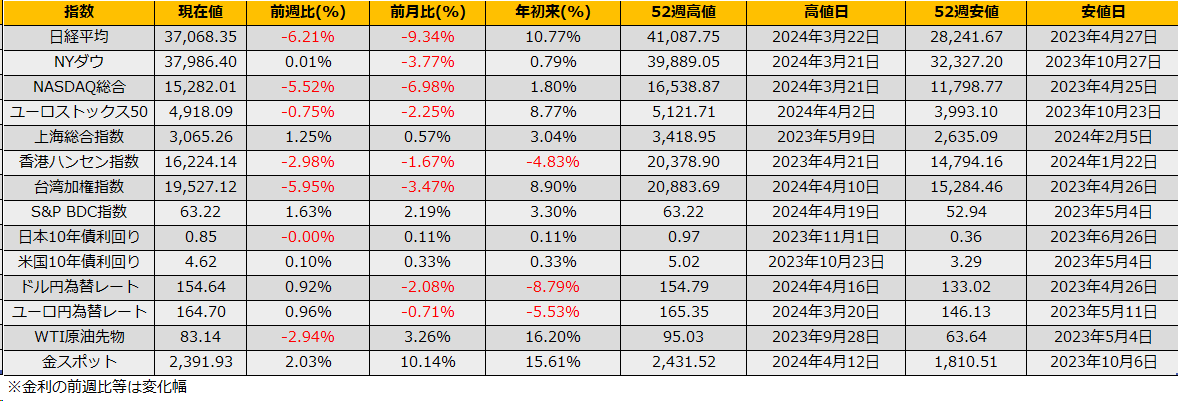

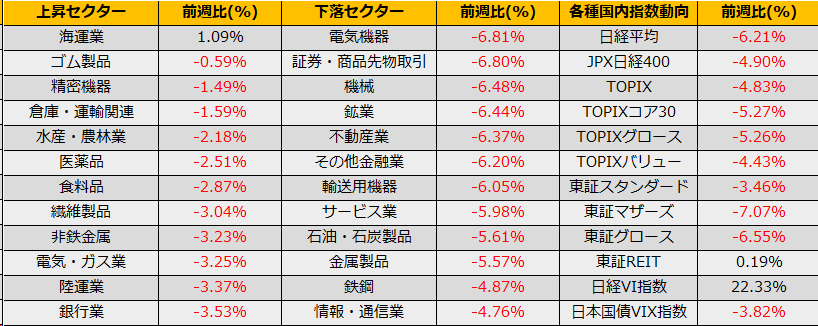

4月第3週の株式市場は、日経平均▲6.21%と大幅安、NYダウは+0.01%とほぼ変わらずでしたがナスダック総合指数は▲5.52%と大幅下落、ユーロストックス50も▲0.75%と欧米市場も続落になりました。

前週レポートでは“イスラエル側からさらに反撃があるのか、予測の難しい状況ですので警戒は必要”としていましたが、4/19日本時間ザラ場中にイスラエルがイランへドローン攻撃を行い、一時、前日比▲1369円となりました。その後、イラン側が、「他国から攻撃されたことはない」と黙殺する姿勢を示したため、株価は反発となりましたが、日本時間中に下落をすべて回復するには至りませんでした。

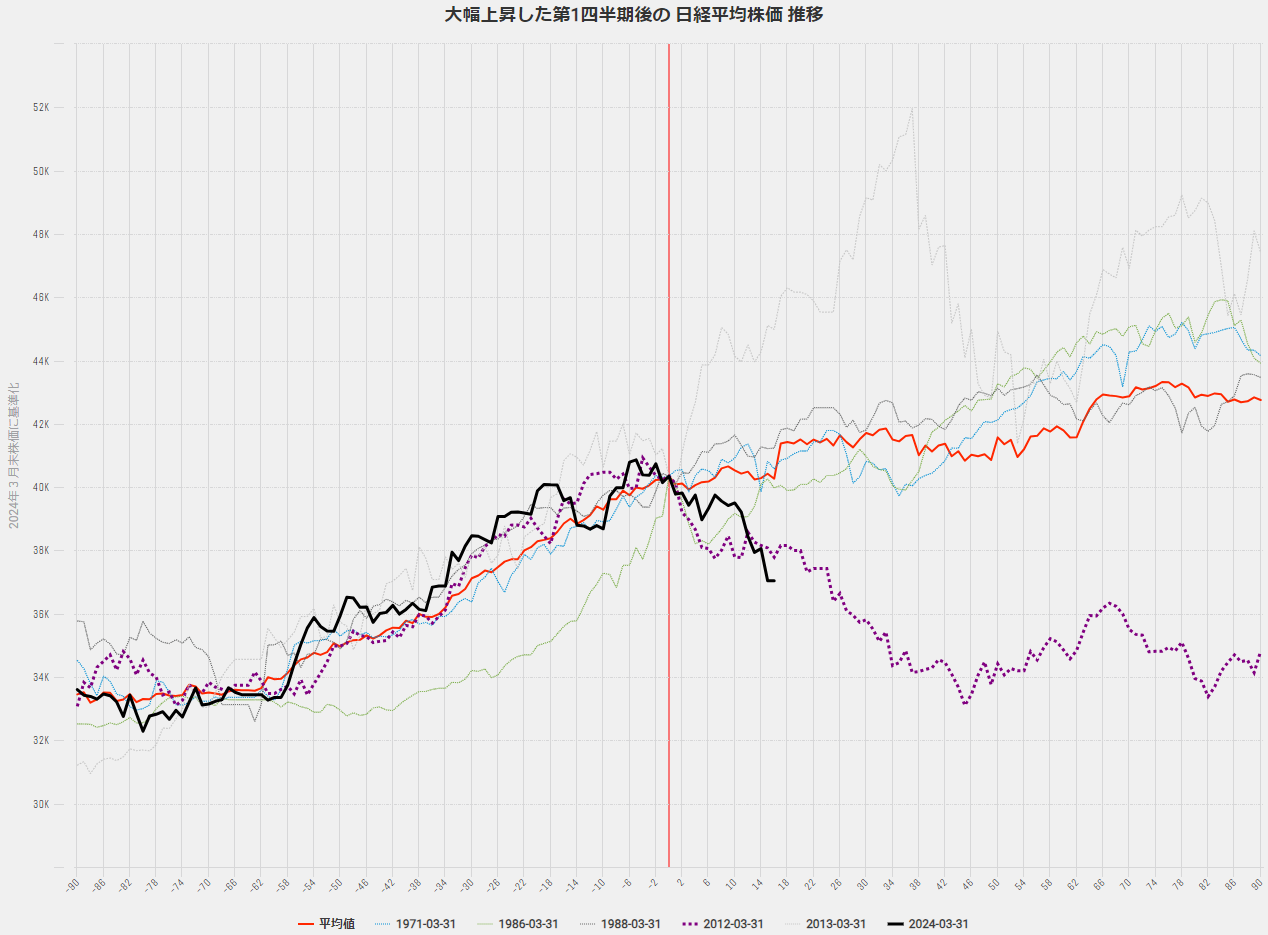

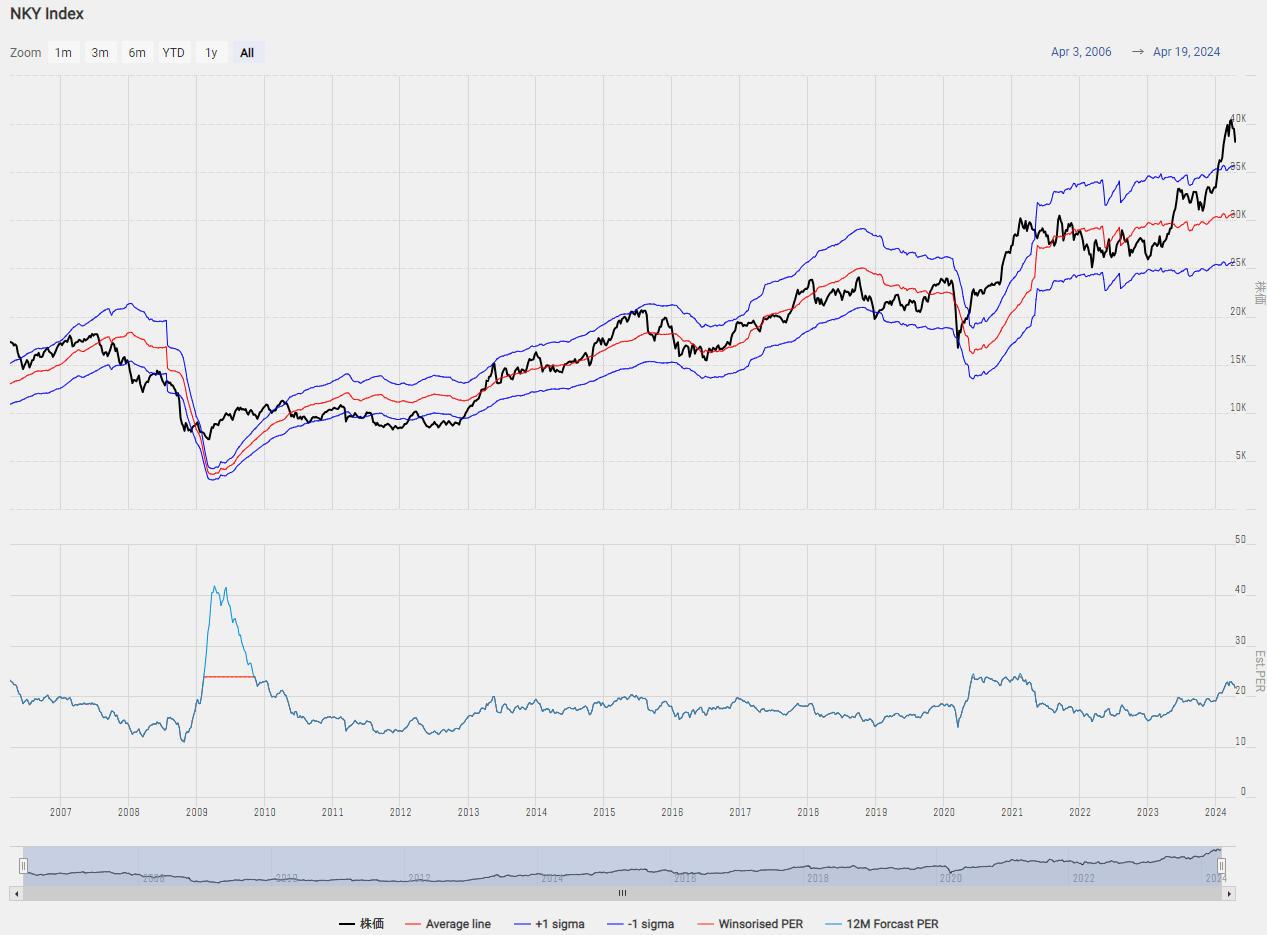

日経平均株価の年初からの騰勢と4月以降の弱さは、2012年と同じコースを辿っており、このまま過去のチャートをトレースするならば安値33,100円までが視野に入ります。

12か月予想EPSを基にしたヒストリカルレンジは30797円~35828円となっており、仮に33,100円まで下落しても、昨年末からのオーバーバリューが解消され健全なレンジに回帰したとも言えます。一方、年初からの騰勢で出遅れていたTOPIXは同レンジ2517pt~-2907ptとなっており、これまでの株高で株売り/債券買いのリバランスを行っていた年金等の長期資金は、TOPIX 2500ptあたりから買いに回るのではないかと思われます。

テクニカル的には26週線2518pt(日経平均 35943円)がサポートになるのではないでしょうか。

ストラテジーとしては、燻るインフレ高止まりと地政学リスクから大きなリバウンドは期待できそうにないため、OTMのコール売り/プット買いのリスクリバーサルが良さそうです。

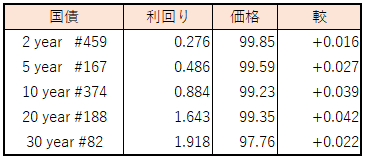

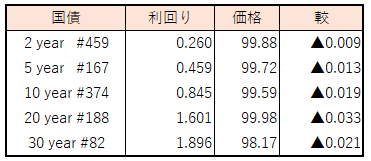

債券相場は上昇。中東情勢の緊迫化を受けて金融市場でリスク回避の動きが広がり、米国債が時間外取引で急上昇、連れる形で国内債も先物中心に買い戻し圧力が強まった。ただ午後に入って国内株が下げ渋り、米国債も買いが一巡するなど一連の動きは弱まり、債券相場は上げ幅を縮めた。先物6月限は4月10日の米国CPI発表以降の戻り高値高値144円92銭を付け、また新発10年債利回りも一時0.825%に低下した。

【メモ】

☆イスラエルがイラン攻撃 ドローンか、空港周辺で爆発音

債券相場は上昇。米長期金利低下に加えて、この日の超長期債を対象とした流動性供給入札が無難な結果となったことで午後は買いの勢いが強まった。足元での米金利上昇やドル円相場の円安基調に一服感が見えたことで、買い控えていた一部投資家の資金が入ったようだ。この日佐賀県で行われた日銀の野口審議委員の講演でのややハト派的な内容が相場の下支えになったとの声も聞かれた。

【メモ】

☆流動性供給入札(404回、残存期間15.5年超39年未満)落札結果

募入最大利回り較差 -0.017%、募入平均利回り較差-0.022%、応札倍率2.27倍(前回2.87倍)。

☆日銀野口審議委員の主な発言(佐賀県金融経済懇談会)

・「経済・ 物価・金融情勢に応じて短期金利の操作を行うような『潤沢な準備預金を伴った政策金利調整』の枠組みに本格的に移行する」

・「政策金利の段階的な引き上げ、国債購入額の調整を通じたバランスシート調整などが、情勢を慎重に見極めつつ行われる」

・(政策金利調整のペース)「他の主要中央銀行の最近の例とは比較にならないほどゆっくりとしたものになることが予想される」

・「物価が基調的に2%近傍で上昇し続けるという状況に至るまでには相応の時間を要する」

・(大規模緩和で拡大したバランスシートについて)「とりわけ市場機能の改善のためには、将来のある段階でバランスシートの縮小に着手していくことが望ましい」

・(足元での円安進行に関し)「コストプッシュに伴う物価上昇は一時的なものであり、その影響を見極めることが基本的な対応になる」「コストプッシュが基調的な物価の上昇に結び付けば政策対応が必要になるとし、基調への影響を十分に見ていく」

・(年内の追加利上げの可能性について)「あるともないとも言えない。今年中にやるつもりはないと言うつもりはない」他。

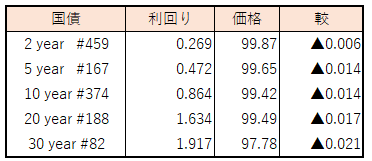

債券相場は下落。長期金利は昨年11月以来の高水準(0.885%)を付けた。米パウエルFRB議長の利下げに慎重な姿勢を受けて米金利が上昇し、国内債もその流れを受けて売りが先行した。またこの日の定例日銀オペで中長期ゾーンの売り需要が確認されたことも重しとなった。国内のBEI(期待インフレ率)は150bpsを上回ってきており、為替の円安進行による物価上昇圧力が日銀の追加利上げを促すとの見方も強まっているようだ。

【メモ】

☆日銀買入オペ1-3年3750億円、3-5年4250億円、5-10年4750億円、10-25年1500億円。

応札倍率は、1.82、1.61、3.59,2.91倍。