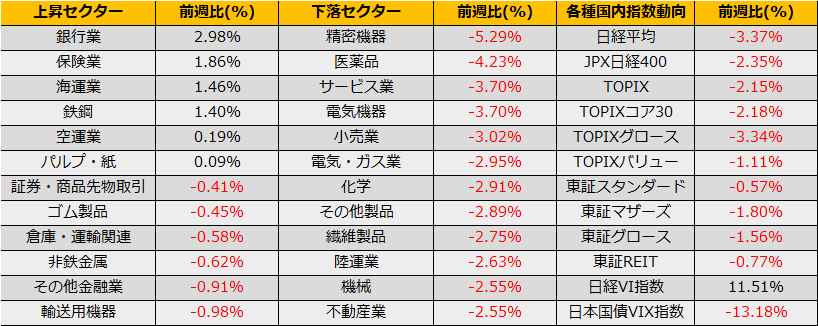

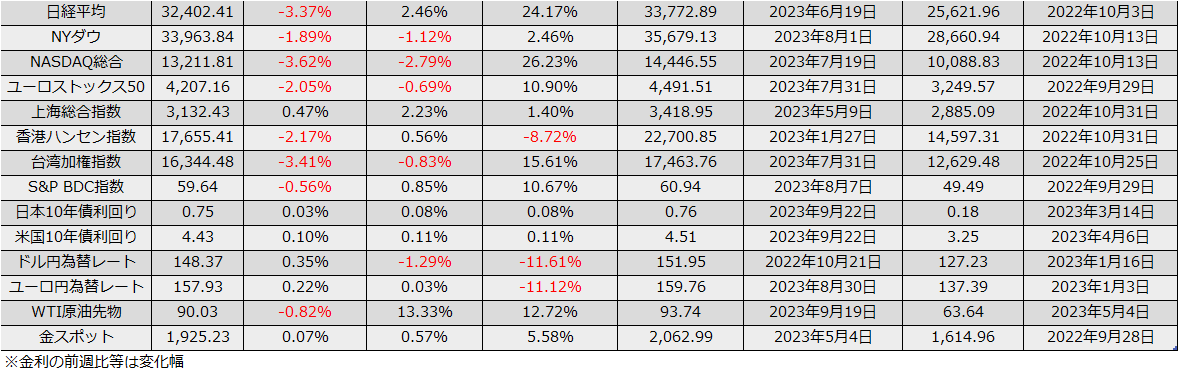

9月第3週の株式市場は、日経平均株価は▲3.37%、NYダウ▲1.89%、ユーロストックス50▲2.05%と3指数とも反落しました。9月に入り週替わりに上げ下げを繰り返しています。

FOMCではFF金利の誘導目標レンジを5.25-5.5%と据え置きましたが、声明と同時に発表した最新の四半期経済予測では、FOMC参加者19人のうち12人が年内あと1回の利上げを支持していることが示され、すでに利上げはピークに達しているとの市場の予想をひっくり返す内容から、金利が上昇、株安という流れになりました。

特に、金利上昇による逆風の強いナスダックは週間で▲3.53%の下落となり、今年に入ってからの上昇トレンドラインを割り込みチャートの形状も悪いことから200日線まであと6%弱下落してもおかしくありません。一方で、NYダウの下落は相対的に軽く、また、ハイイールド債ETF下落も▲1.03%と軽微であり、ハイイールドスプレッドは縮小していることから、FOMC後の動きとしては、米国債とハイテク株だけ売られた状態と言えます。

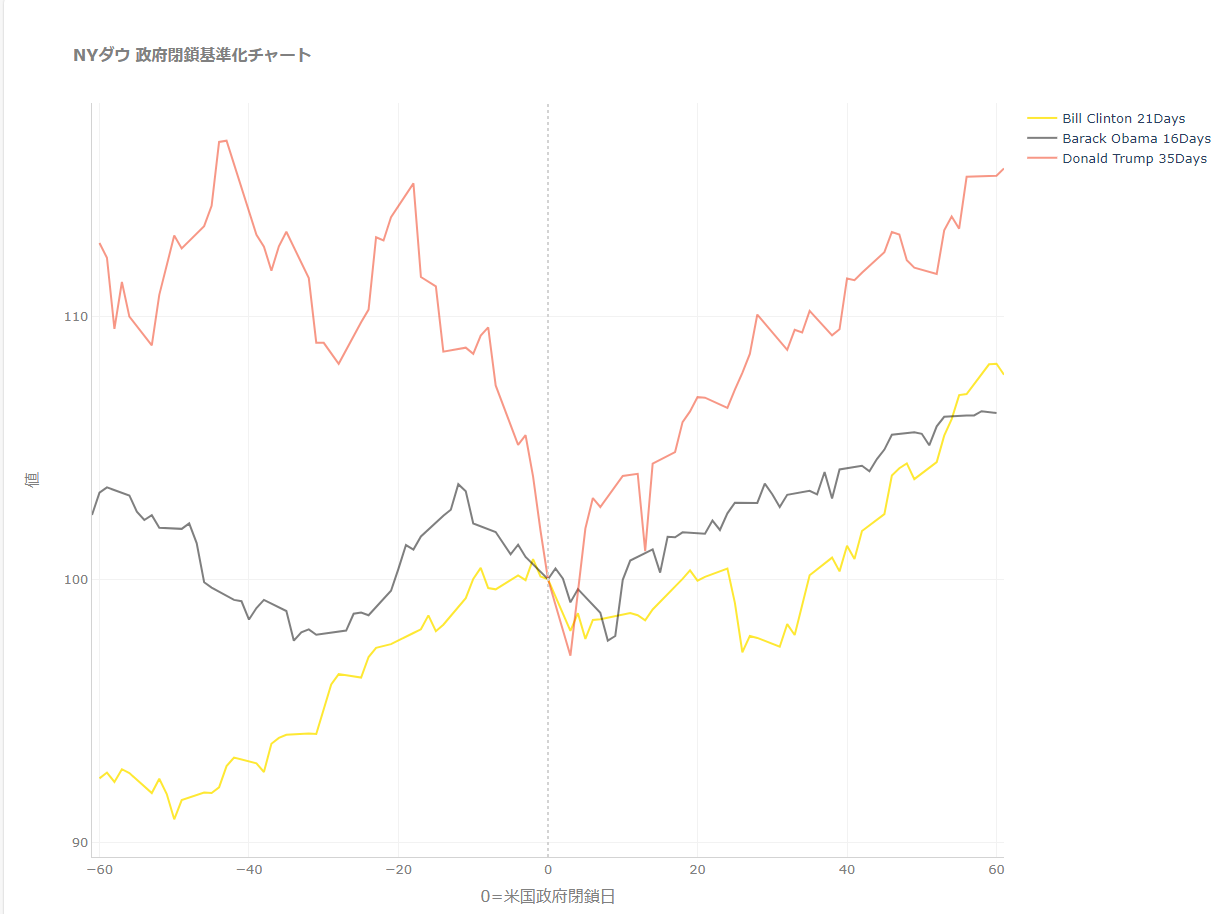

株価が下がると政府閉鎖懸念や全米自動車労組のストなど、時には無視されるイベントがリスク事象として注目されてきます。政府閉鎖に関して、過去、閉鎖期間が長期化した3回のケースでのNYダウの動きを比べてみると、閉鎖後にいったん下げたところがボトムとなり反発するパターンとなっています。

米国会下院で共和党保守強硬派が妥協しない場合、早ければ10/1から政府閉鎖となり、過去のパターンを踏襲するなら10月第1週に株価が底打ち(つまり来週は続落)となります。

日本市場に関しては中間配当の再投資シーズンという事もあり、欧米の株価下落速度に比べマイルドで、また日経ボラティリティ指数も盛り上がりに欠ける動きとなっています。トレードアイデアとしては権利付き最終日に向けてTOPIX買い/ダウ先物売りあるいは【2842】NASDAQ100インバースETFの買い、その後ドテンのスイングトレードが面白そうです。