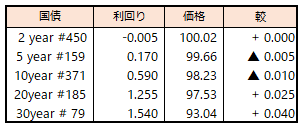

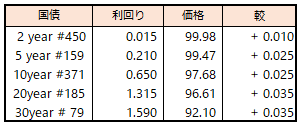

債券相場は先物や長期債が小幅反発。週末で米雇用統計を控える中、足元で売りが続いたことから巻き戻しの動きで、ポジション調整による買い戻しが中心との見方。

超長期債はYCC運用柔軟化を受けた売りが続いており、落ち着きどころは依然定まっていないようで、欧米の金利低下や臨時の日銀オペなど下支えとなるきっかけが必要との声もあった。

【メモ】

☆国債買入(固定利回り方式,369~371回1.00%)落札金額0億円 / 国債買入(固定利回り方式,360回1.00%)落札金額0億円。

債券相場は先物や長期債が小幅反発。週末で米雇用統計を控える中、足元で売りが続いたことから巻き戻しの動きで、ポジション調整による買い戻しが中心との見方。

超長期債はYCC運用柔軟化を受けた売りが続いており、落ち着きどころは依然定まっていないようで、欧米の金利低下や臨時の日銀オペなど下支えとなるきっかけが必要との声もあった。

【メモ】

☆国債買入(固定利回り方式,369~371回1.00%)落札金額0億円 / 国債買入(固定利回り方式,360回1.00%)落札金額0億円。

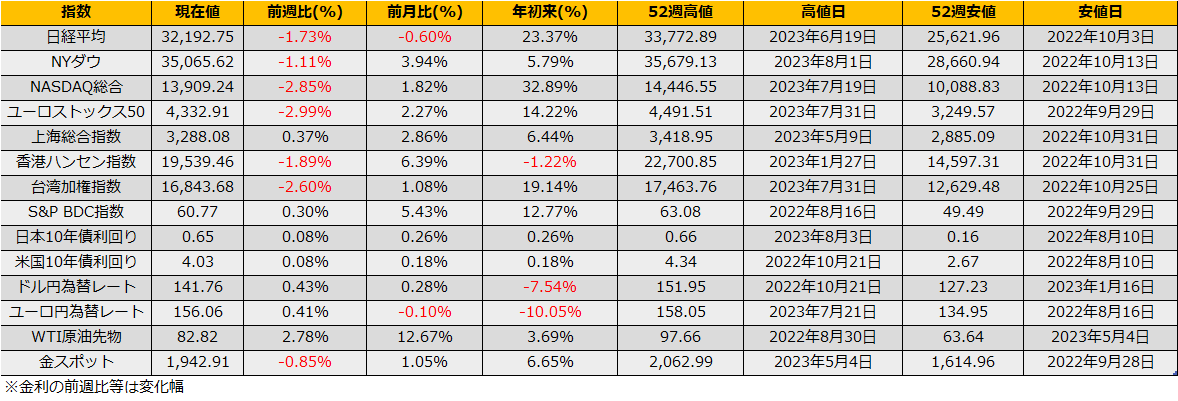

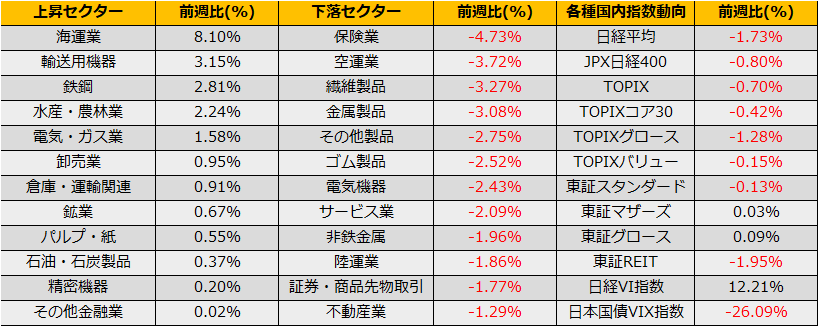

8月第1週の株式市場は、日経平均株価は▲1.73%の反発、NYダウ▲1.11%の続伸、ユーロストックス50▲2.99%の反発となりました。

週初めこそ株高で推移していたものの、8/2水曜日(米国時間8/1引け後)にFitchが米国債の格下げ(AAA→AA+)を発表し、一転、リスクオフの流れとなりました。

米国のソブリン格下げは2011年のS&P以来2度目となります。

2011/8/5のS&Pによる米国債格下げ時は、米国10年債が買われ金利は2.40%から2.06%台まで低下、一方でハイイールドスプレッドは5.16%から6.45%へ拡大し、株価は6%超の下げとなりました。

今回も株安となっており、金曜日時点で1.63%の下落となっていますが、債券市場では、2011年と真逆に米国債が売られ金利が4.02%から4.17%まで上昇、ハイイールドスプレッドは4.38%→4.45%と小幅な上昇にとどまっています。

2011年当時は、リーマンショックからの回復期で社債のデフォルトリスクがまだまだ意識されていた上、ギリシャの債務問題で南欧諸国の国債に厳しい目が向けられていた相場環境の中での、米国債格下げであり、リスクオフの対処としてハイイールド債など高リスク商品を売り、格下げされたとはいえ安全資産である米国債が買われるという動きでした。

翻って、2023年のマクロ状況を見ると、FRBの急速な利上げにもかかわらず、好調な米国経済にインフレ率の鎮静化が長引いている状態ですので、格付けの下がった分だけ米国債は利回りが上乗せされる一方、ハイイールド債などはそのままという、素直に受け止めやすい結果となっています。

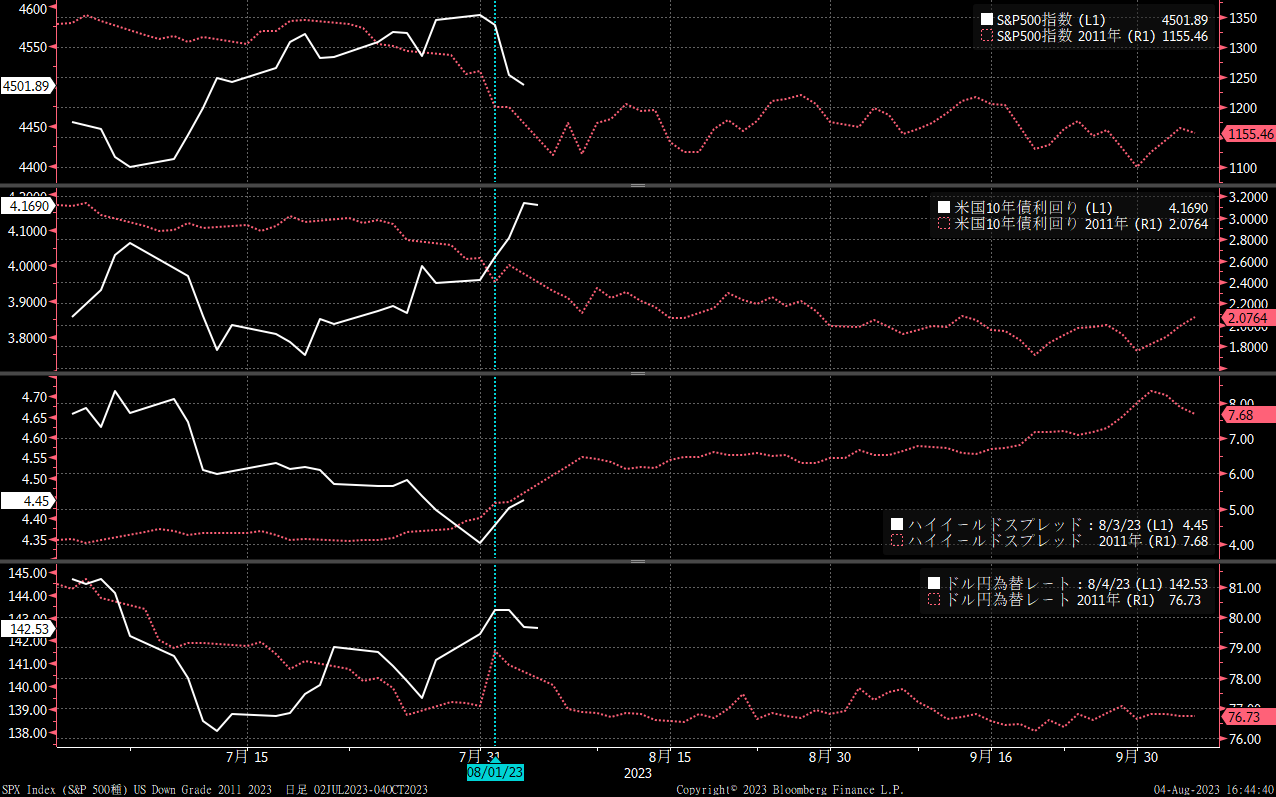

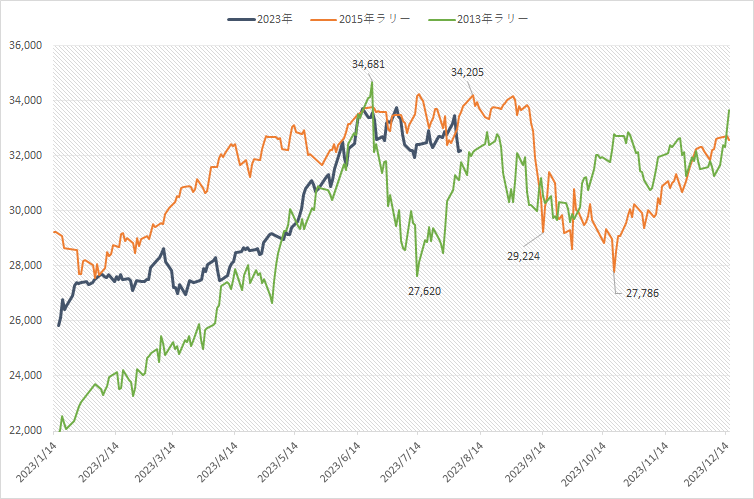

株価は、前回同様下落というリアクションになっています。日経平均のオーバーバリュー後の株価推移比較チャートでは、再びレンジ下限まで到達しました。2013年、2015年ともにタイミングの違いはあるものの、(2023年の株価換算で)27600円まで売り込まれており、今回もいずれかのタイミングでそれが来るものとは思います。

しかしながら、8/4金曜の日中取引では、32000円割れの水準では買いが強く、ひとまずは25日線32704円までの反発となるのではないかと思われます。

株価の下落に関しては、震源地のアメリカよりも日本株の下げが大きいことも目を引きます。米系証券が連日10000枚超の先物売りとなっており、また、下落する日本株とは真逆に中国株が上昇していることから、4月からのフローの巻き戻しが起きているとみられ、反発後にそのまま33000円を超えていく展開は難しそうです。

トレード戦略は反発&その後の持ち合い狙いでカバードコール(C32750+先物買い)、あるいは反発後の急落にかけるならプットのバックスプレッドとなります。

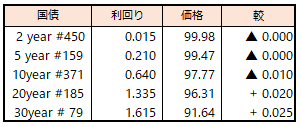

債券相場は下落。日銀のYCC運用の柔軟化を受けた売り圧力が継続した。この日、日銀は午後に臨時の買い入れオペを通知したことでいったん買い戻されるも、米国債の時間外取引が下げ基調となり、国内債も再び売りに押された。

長期金利は、目先の目安とされていた0.6%後半から0.7%に近づくも、米ソブリン格下げをきっかけに同国の財政不安や国債増発による需給悪化に対する警戒感から米金利がやや不安定で、国内債にも買いを入れにくい様子。落ち着きどころが確認できるまで、もう少し時間が必要のようだ。

【メモ】

☆日銀買入オペ(臨時)3-5年1000億円、5-10年3000億円。応札倍率は、1.51、2.39倍。

☆国債買入(固定利回り方式,369~371回1.00%)落札金額0億円 / 国債買入(固定利回り方式,360回1.00%)落札金額0億円。

債券相場は下落。長期金利は一昨日に続いて再び上昇し2014年4月以来の高水準(0.625%)を付けた。

日銀のYCC運用の柔軟化以降、超長期債への売り圧力が続いており、まだ水準感が定まらない印象で、先物も再び146円台に下落した。

この日、日銀は定例の国債買い入れオペを実施したが、増額が見送られたことも失望感につながったようだ。

朝方、格付け会社フィッチ・レーティングスが米国の格下げを発表したが、時間外の米国債相場は比較的落ち着いていたこともあり、この日の国内債への影響は限定的との見方だが、今後、米国債を保有する生損保など最終投資家の投資動向に影響を及ぼす可能性もあり、当面は注意が必要との声も聞かれた。

【メモ】

☆日銀買入オペ(定例)1-3年4250億円、3-5年4500億円、5-10年6750億円、10年超25年2000億円、25年超1000億円。応札倍率は、2.55、1.63、2.16、1.82、2.70倍。

☆国債買入(固定利回り方式,369~371回1.00%)落札金額0億円 / 国債買入(固定利回り方式,360回1.00%)落札金額0億円。

☆日銀の内田真一副総裁発言(千葉県金融経済懇談会)

(YCCの運用柔軟化は出口戦略を)「意識したものではない」

「拙速な緩和の修正によって、2%を実現する機会を逸してしまう下方向のリスクの方が大きい」

「今は粘り強く金融緩和を続けることが一番大切であり、これをうまく続けるため」

「緩和を継続する上で、どうしても調整しながらやっていくしかない」

「長期金利の水準や変化のスピード等に応じて、過度な金利上昇を抑制していく」

(1.0%では連続指し値オペによって)「金利上昇を厳格に抑制」ほか。

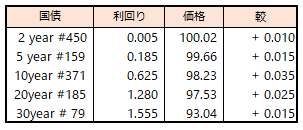

債券相場は上昇。この日の10年債入札結果が事前の予想ほど悪くなく無難に通過できたことで、長期債や先物に買いが入った。

一方、超長期債はYCC柔軟化による次の水準感を探る動きが引き続き売り圧力となり、利回り曲線はスティープ化した。

長期金利の0.6%台を付けたことで実需中心に買いが強まったが、超長期債が底打ちしないと積極的な動きは限られるとの見方。まだしばらくはボラタイルな動きも警戒されているようだ。

【メモ】

☆10年債入札(371回,CPN0.4%)落札結果

最低落札価格98円10銭(0.603%)、平均落札価格98円18銭(0.594%)、応札倍率3.64倍(前回4.02倍)

(事前予想価格98円17銭)

☆国債買入(固定利回り方式,369~371回1.00%)落札金額0億円 / 国債買入(固定利回り方式,360回1.00%)落札金額0億円。