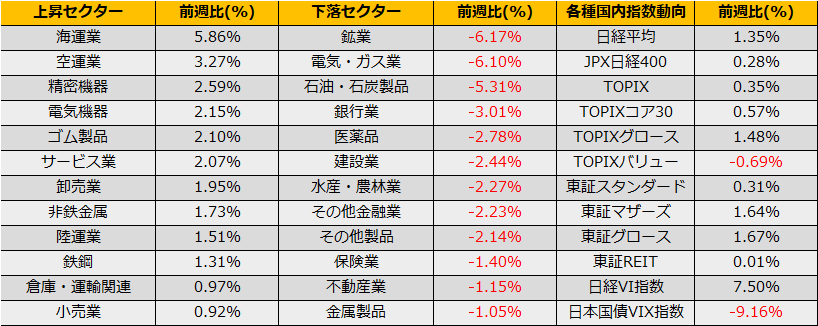

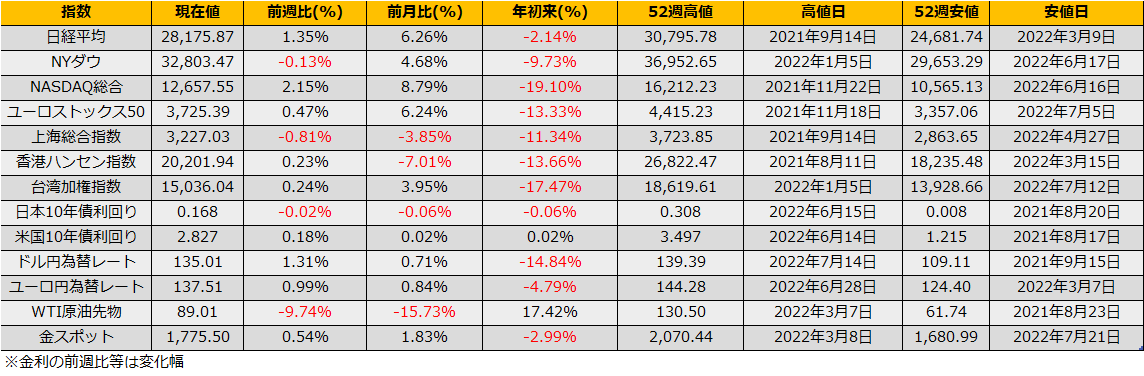

8月の第1週の株式市場は、日経平均は+1.35%の反落、NYダウ▲0.13%、ユーロストックス50+0.47%とまちまちの結果となりました。

ペロシ米下院議長の訪台に伴い台湾海峡での緊張の高まりがありますが、訪問翌日こそ株価は下げたもののすぐに切り返し、震源地の台湾加権指数+0.24%と上昇して終わりました。1995-1997年の台湾海峡危機では台湾の総統選終了まで長期間の軍事演習が続きましたが、今回は演習範囲こそ拡大しているもの前回同様のミサイル発射実験という事で、市場は冷静に米中対立の経過を見ているようです。

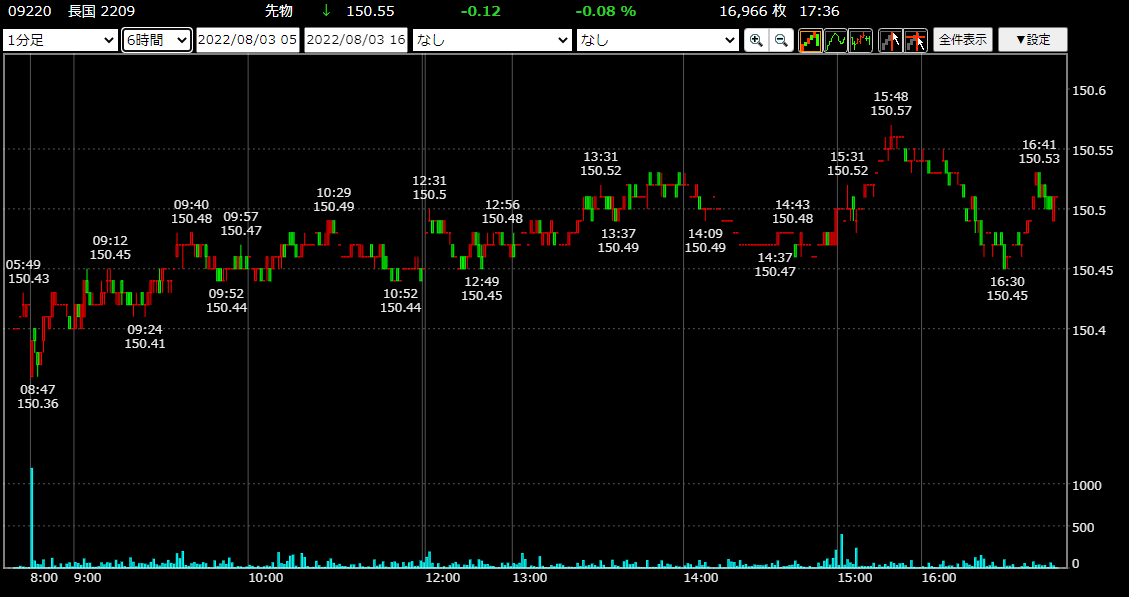

FOMC後のパウエル議長会見以降、データ次第では利上げペースの鈍化もありうるという発言から、米国長期債は上昇/金利下落となっていましたが、複数のFRB理事からタカ派な発言が相次いだこと、また米国雇用統計が市場予想+250Kに対して倍以上の528K増となったことから、米国長期金利は前週比+17bpの2.82%と反発しました。長期金利の上昇にもかかわらず、ナスダック総合指数は+2.15%と上昇し、これまでの金利高・グロース株安の流れに変化が起きています。

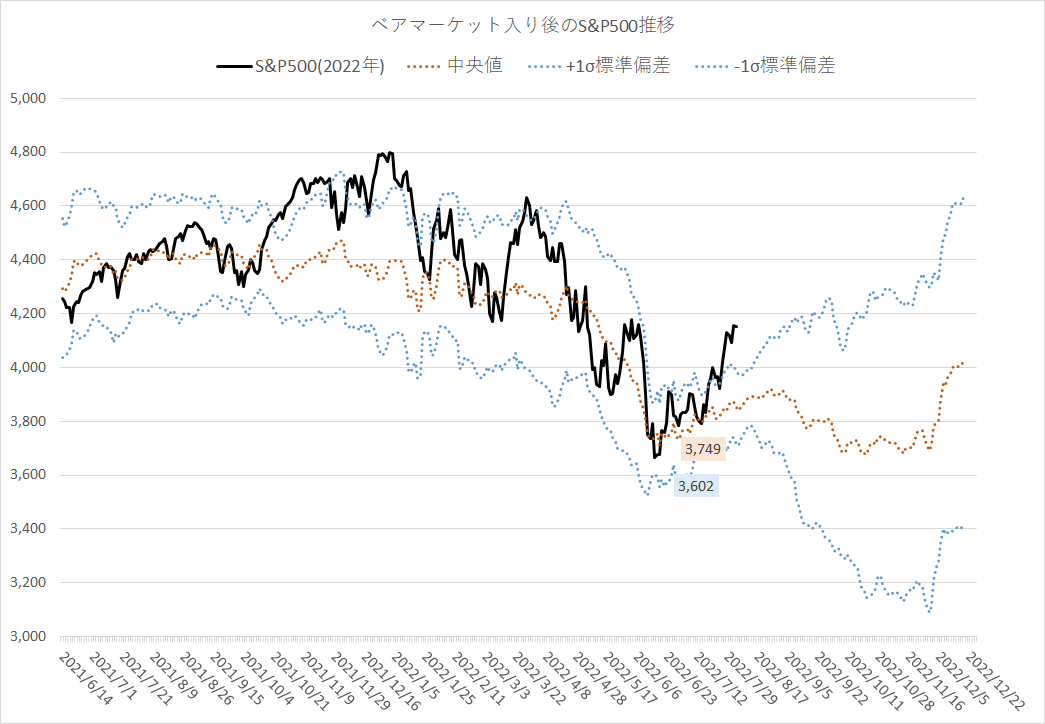

S&P500のベア入り後のパターン比較では1標準偏差バンドを上に抜けている格好になり、今後のブル相場を示唆しているようにも見えます。

しかしながら、米国の失業率とインフレの関係性を示したフィリップス曲線を前提に考えると、強い雇用は強いインフレを示すことから、債券市場の反応が合理的で株価の反応はイレギュラーに見えます。

ナスダックの向こう12か月の予想PERを見ると、今年の株価の大幅調整にも関わらずコロナ禍以前の高値圏にあり、また大規模な緩和政策も反転して引き締めにあることから、積極的に上値を追いかける正当性はなさそうです。

週明けには米国8月CPIの発表があります。市場では前年同月比8.8%の上昇と前回9.1%より鎮静化を予想しています。クリーブランド連銀のCPIナウキャストでも8.8%予想となっており、予想よりも強いナンバーが出た場合のインパクトは大きそうです。

日本市場では、8/12金曜のSQ日の前日が祝日ということもあり、オプション取引は8/10水曜日が取引最終日、二日後の8/12がSQ日というイレギュラーに日程になっていますので、オプション取引をされている方は注意してください。

日経平均の季節性では、ここ10年間8月は上値が抑えられ、9月から上昇するパターンが多いことからも、目先の株価の反発につられないほうがよさそうです。