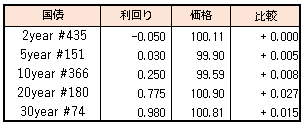

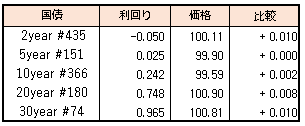

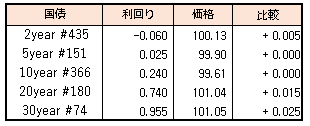

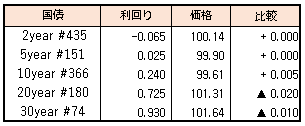

債券相場は中長期債が小幅下落。米ニューヨーク連銀のウィリアムズ総裁の発言(0.5ポイント幅を含めた利上げペースの加速は妥当)を受けて米長期金利が急伸した流れを引き継ぎ朝方は売り先行で始まった。ただその後は手掛かり材料に欠け下げ幅を縮めた。今晩の米国市場が休場で金利上昇に対する警戒感も弱まったようだ。また超長期債など長いゾーンには足元の好需給から引き続き買われた。

【来週のスケジュール】

4/18

<国内予定>

首都圏新築分譲マンション(3月)

<国内決算>

*****

<海外予定>

【米国】セントルイス連銀総裁講演(オンラインイベント) / NAHB住宅市場指数(4月) / IMF・世銀,春季会合

【欧州】*****

【その他】イースターマンデーで欧州や香港など休場 / 中国GDP(1Q) / 中国工業生産・小売売上高・都市部固定資産投資(3月)

<海外決算>

BofA

4/19

<国内予定>

国庫短期証券(1年)入札 / 流動性供給入札(残存期間5年超15.5年以下) / 鉱工業生産(2月)

<国内決算>

*****

<海外予定>

【米国】シカゴ連銀総裁講演 / IMF世界経済見通し(WEO) / 米住宅着工件数(3月)

【欧州】*****

【その他】*****

<海外決算>

J&J / ロッキード / ネットフリックス / IBM

4/20

<国内予定>

日銀買いオペ(1-3,3-5,5-10,10-25年) / 貿易収支(3月) / 訪日外客数(3月)

<国内決算>

*****

<海外予定>

【米国】米20年債入札 / サンフランシスコ連銀総裁講演 /シカゴ連銀総裁講演 / 米地区連銀経済報告(ベージュブック) / G20財務相・中央銀行総裁会議(ワシントン) / 米中古住宅販売件数(3月)

【欧州】フランス大統領選,決選投票進出2候補による討論会 / 欧州新車販売台数(3月) / ユーロ圏鉱工業生産(2月)

【その他】中国1年・5年物ローンプライムレート(LPR)

<海外決算>

P&G / テスラ / アルコア

4/21

<国内予定>

月例経済報告(4月) / 流動性供給入札(残存期間15.5年超39年未満) / 国庫短期証券(6カ月)入札 / 日銀,金融システムレポート(4月号) / 工作機械受注(3月)

<国内決算>

オービック(4684) / 日電産(6594) / ディスコ(6146)

<海外予定>

【米国】米景気先行指標総合指数(3月) / フィラデルフィア連銀製造業景況指数(4月) / FRB議長とECB総裁,IMFのパネル討論会参加

【欧州】英中銀総裁講演 / ユーロ圏CPI(3月) / ユーロ圏消費者信頼感指数(4月)

【その他】*****

<海外決算>

AT&T / スナップ

4/22

<国内予定>

国庫短期証券(3カ月)入札 / 全国CPI(3月) / じぶん銀行 日本PMI製造業, サービス業, コンポジット(4月) / 営業毎旬報告(4月20日現在)

<国内決算>

*****

<海外予定>

【米国】S&Pグローバル米国製造業・サービス業・総合PMI(4月)

【欧州】ECB総裁講演 / S&Pグローバル・ユーロ圏製造業・サービス業・総合PMI(4

月)

【その他】*****

<海外決算>

ベライゾン / アメックス

本資料は、情報提供のみを目的として作成したもので、いかなる有価証券等の売買の勧誘を目的としたものではありません。また、一般的あるいは特定の投資助言 を行うものでもありません。本資料は、信頼できると判断した情報源から入手した情報・データ等をもとに作成しておりますが、これらの情報・データ等また本資料の内容の正確性、適時性、完全性等を保証するものではありません。情報が不完全な場合または要約されている場合もあります。本資料に掲載されたデー タ・統計等のうち作成者・出所が明記されていないものは、当社により作成されたものです。本資料に掲載された見解や予測は、本資料作成時のものであり予告 なしに変更されます。運用方針・資産配分等は、参考情報であり予告なしに変更されます。過去の実績は将来の成果を予測あるいは保証するものではありません。

光世証券株式会社

金融商品取引業者 近畿財務局長(金商)第14号 加入協会/日本証券業協会