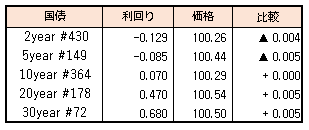

債券相場は中長期ゾーンを中心に上昇。欧州の新型コロナウイルス感染再拡大を懸念して欧米の長期金利が低下した流れを受けて買いが先行した。この日の中期ゾーンを対象とした流動性供給入札も順調に消化したことも下支えとなった。一方で国債の増発懸念がくすぶる長めの超長期ゾーンは上値が重かった。

【メモ】

☆流動性供給入札(345回、残存期間1年超5年以下)

最大利回り格差は-0.007%、平均利回格差は-0.007%、応札倍率5.54倍(前回4.06倍)

債券相場は中長期ゾーンを中心に上昇。欧州の新型コロナウイルス感染再拡大を懸念して欧米の長期金利が低下した流れを受けて買いが先行した。この日の中期ゾーンを対象とした流動性供給入札も順調に消化したことも下支えとなった。一方で国債の増発懸念がくすぶる長めの超長期ゾーンは上値が重かった。

【メモ】

☆流動性供給入札(345回、残存期間1年超5年以下)

最大利回り格差は-0.007%、平均利回格差は-0.007%、応札倍率5.54倍(前回4.06倍)

11月の第3週の株式市場は、日経平均▲0.01%、NYダウ▲1.38%と日米ともに小幅な下落となりました。

木曜日には岸田内閣の経済対策パッケージが報道され、一時、株高債券安の動きとなりましたが、大きなトレンドとはならずインパクトは限定的でした。

(日経) 経済対策の財政支出55.7兆円、給付金など膨張 19日決定

https://www.nikkei.com/article/DGXZQOUA182SB0Y1A111C2000000/

日本株の重しと思われる信用残高は前週比で減少し2兆7368億円となりましたが(10月末比1910億減少)、直近のボトムの2兆3721億円ではもう少し需給改善の余地がります。

海外市況では、11/19にNASDAQは終値ベースで最高値更新も、同日のVIX指数は前日比+0.48ptと上昇、また同日のNASDAQ構成銘柄の内52週安値更新銘柄は7.33%とこちらも上昇しており、指数の上昇とは裏腹に市場はちぐはぐな状態となっています。指数が高値更新しながら新安値銘柄が増えるパターンでは、2015/7/20-27にもみられその後2015/8/19に株価急落、チャイナショックとなった過去があるので要注意です。

とはいえ、週明け早々に急落なのかあるいは12月FOMCまで上昇後調整なのかもやもやする展開です。

不安な米国市場の空気感を反映してVIX先物12月限は週間で+0.69ptの20.79ptと上昇している一方、日経VI12月限先物は▲0.95pt下落の18.35ptと割安となっており、ヘッジに日経VIの先物が良いかもしれません。

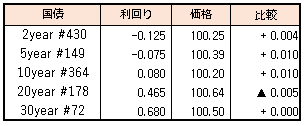

債券相場は上昇。前日午後に発表された政府の経済対策の規模がこれまでの予想を上回ったことで国債増発懸念から大きく下げたが、内容が報じられる中で増発による影響は限定的との見方が強まり、買いが優勢となった。

ただ市中発行額の変更や規模など、国債発行計画の内容を見極めるまでは、警戒感は燻りそうだ。

【来週のスケジュール】

11/22

<国内予定>

流動性供給入札(残存期間1年超5年以下)

<国内決算>

*****

<海外予定>

【米国】米中古住宅販売件数(10月) / 米通商代表部(USTR)代表,インド訪問

【欧州】ユーロ圏消費者信頼感指数(11月)

【その他】中国ローンプライムレート(LPR,11月)

<海外決算>

ズーム・ビデオ・コミュニケーションズ

11/23

<国内予定>

祝日(勤労感謝の日)

<国内決算>

*****

<海外予定>

【米国】マークイット米製造業・サービス業・総合PMI(11月)

【欧州】EU一般理事会 / マークイット・ユーロ圏製造業・サービス業・総合PMI(11月)

【その他】*****

<海外決算>

アナログ・デバイセズ/デル・テクノロジーズ / ギャップ/ 小米集団

11/24

<国内予定>

国庫短期証券(6カ月)入札 / 日銀国債買いオペ(1-3,3-5,5-10年) / 営業毎旬報告(11月20日現在)

<国内決算>

*****

<海外予定>

【米国】米FOMC議事要旨(2,3日開催分) / 卸売在庫(10月) / GDP(3Q) / 耐久財受注(10月) / 新築住宅販売件数(10月) / 個人所得・支出(10月) / ミシガン大学消費者マインド指数(11月)

【欧州】独IFO企業景況感指数(11月)

【その他】アジア・グローバルヘルス・サミット(ASGH,香港,ハイブリッド形式) / NZ中銀,政策金利発表

<海外決算>

*****

11/25

<国内予定>

40年利付国債入札 / 日銀CP買い入れオペ / 日銀新型コロナ感染症対応の金融支援特別オペ / 新生銀行臨時株主総会 / 企業向けサービス価格指数(10月) / 景気動向指数(9月) / 全国百貨店売上高(10月) / 工作機械受注(10月) / 月例経済報告(11月)

<国内決算>

*****

<海外予定>

【米国】米株式・債券市場,休場(感謝祭の祝日)

【欧州】ECB議事要旨 / ECB総裁ら,EUの司法関連会議参加 / 英中銀総裁,モハメド・エラリアン氏と対談 / EU競争力担当相理事会(域内市場・産業) / 独GDP(3Q)

【その他】アジア欧州会議(ASEM)首脳会議

<海外決算>

*****

11/26

<国内予定>

国庫短期証券(3カ月)入札 / 東京CPI(11月)

<国内決算>

*****

<海外予定>

【米国】米感謝祭翌日の金曜日「ブラックフライデー」 / 米株式・債券市場,短縮取引

【欧州】EU競争力担当相理事会(研究・宇宙) / ユーロ圏マネーサプライ(10月)

【その他】

<海外決算>

*****

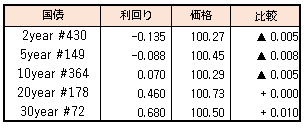

債券相場は下落。この日の20年債入札が好調な結果となり、需要が確認できたことで、全体に買い圧力が掛かったが、午後に入り経済対策の財政支出が、これまでの市場予想を大きく上回る55.7兆円との報道が流れ、中長期ゾーンは一転下落に転じた。

【メモ】

☆20年債入札(178回,CPN 0.5%)落札結果

最低落札価格100円60銭(0.466%)、平均落札価格100円64銭(0.464%)、応札倍率3.78倍(前回2.69倍)。(事前予想価格100円65銭)

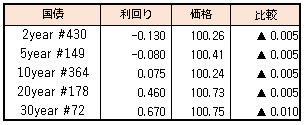

債券相場は超長期債を中心に下落した。前日の米長期金利上昇に加え、明日に20年債入札を控えていることや、また経済対策に伴う国債発行の行方を見極める姿勢が強まり、売り圧力が強まった。日銀の国債買いオペは無難に通過したものの、相場への影響は限定的だった。

【メモ】

☆本日の日銀買入オペは、1-3年4500億円、5-10年4250億円、25年超500億円(金額は事前通知通り)。応札倍率はそれぞれ3.02、1.84、4.15倍。