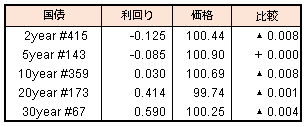

債券相場は上昇。米長期金利が低下したことに加え、日銀が実施した短期国債の買いオペで需給の良さが確認され、中長期ゾーンや先物が買われた。一方、この日の行われた30年債入札が弱めの結果となり、超長期債は、売り圧力が強まる場面もあり、やや伸び悩んだ。

【メモ】

☆30年債入札(67回リオープン)落札結果

最低落札価格99円35銭(0.625%)、平均落札価格99円57銭(0.617%)、応札倍率3.44倍(前回3.92倍)。(事前予想中央値99円45銭)

債券相場は上昇。米長期金利が低下したことに加え、日銀が実施した短期国債の買いオペで需給の良さが確認され、中長期ゾーンや先物が買われた。一方、この日の行われた30年債入札が弱めの結果となり、超長期債は、売り圧力が強まる場面もあり、やや伸び悩んだ。

【メモ】

☆30年債入札(67回リオープン)落札結果

最低落札価格99円35銭(0.625%)、平均落札価格99円57銭(0.617%)、応札倍率3.44倍(前回3.92倍)。(事前予想中央値99円45銭)

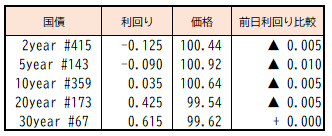

債券相場は小幅上昇。米長期金利の上昇に一服感が出たことで、先物などに買い戻し圧力が掛かった。一方、超長期ゾーンは、明日の30年債入札に対する警戒感から上値が抑えられた。朝方発表された4-6期GDPは、大幅悪化となるも内容はすでに織り込まれており、相場への影響は限定的だった。

【メモ】

☆2020年4-6月期GDP速報値 新型コロナウィルス感染拡大の影響で、前期比年率マイナス27.8%。(統計開始以降最大の落ち込み)

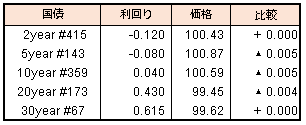

債券相場は超長期債を中心に下落。米長期金利が上昇した流れを引き継ぎ、売りが優勢だった。盆休みで投資家の動きは鈍く、海外金利に対する先高観から海外投資家も手控えている様子。来週の30年債入札に対する警戒感が重しとなったようでイールドカーブは再びスティープ化してきた。

☆流動性供給入札(316回 残存期間5年超15.5年以下)

最大利回り格差+0.011%、平均利回り格差+0.008% 応札倍率3.34倍(前回3.76倍)

8/17

<国内予定>

GDP (2Q) / 鉱工業生産(6月)

<海外予定>

【米国】民主党全国大会(ウィスコンシン州ミルウォーキー,20日まで) / ニューヨーク連銀製造業景況指数(8月) / NAHB住宅市場指数(8月) / 対米証券投資 (6月)

<海外決算>

JDドットコム

8/18

<国内予定>

30年利付国債入札 / 日銀CP買い入れオペ

<海外予定>

【欧州】OPECプラス(オンライン会合) / 住宅着工件数(7月)

<海外決算>

BHPグループ / ウォルマート

8/19

<国内予定>

日銀買いオペ(3-10年) / 国庫短期証券(1年)入札 / 貿易収支(7月) / 機械受注(6月)

<海外予定>

【米国】FOMC議事録 (7月28,29日開催分)

【欧州】ユーロ圏CPI(7月) / 英CPI (7月)

<海外決算>

エヌビディア / アナログ・デバイセズ

8/20

<国内予定>

5年債入札 / コンビニエンスストア統計(7月) /

<海外予定>

【米国】サンフランシスコ連銀総裁講演 / 米景気先行指標総合指数(7月)

<海外決算>

アリババ

8/21

<国内予定>

日銀買いオペ(1-3年,5-10年,25年超) / 国庫短期証券(3カ月)入札 / 全国CPI(7月) / スーパーマーケット統計(7月)/ 全国百貨店売上高(7月) / 訪日外客数(7月)

<海外予定>

【米国】中古住宅販売件数(7月) / マークイット米製造業,サービス業,コンポジットPMI(8月)

【欧州】ユーロ圏製造業,サービス業,総合PMI(8月) / ユーロ圏消費者信頼感指数(8月)

![]()

8月第2週の株式市場は日経平均が+4.30%と大幅に続伸、NYダウも+1.81%と3週連続の上昇となりました。

前週末の良好な米国雇用統計および想定外に強かった米国PPI(前月比+0.6%、市場予想+0.3%)を受け、株価は上昇した半面、インフレ懸念から米国債が下落。同じく安全資産需要で買われていた金も大きく調整となりました。ただし、金価格については、2010年1月に米PPIが前月比0.9%と大幅な上昇を見せた後も上昇トレンドは崩れず、ピークを付けたのは2011年8月だったことを考えると弱気に転じるのは早そうです。

8/14はオプションSQ日ではありましたが、東証一部の売買代金はかろうじて2兆円を超えたレベルとなり、株式市場も盆休みの気配となっています。例年、夏休み期間中の値動きは鈍く、積極的な売買はしにくい状況が続きそうです。一方、9月以降の相場については、米国大統領選を控え、VIX先物10月限(算出対象オプションは11月限)は30.05ptと直近限月の8月限23.275ptより突出して高く、大統領選に絡んだ相場の波乱を示唆しています。

足元では出来高を減らしながらの上昇が続いており、閑散相場の中で張り切るよりは9月以降の相場に備え様子見がよさそうです。

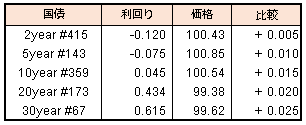

債券相場は上昇。米長期金利の上昇一服で広く押し目買いが入った。この日の日銀買い入れオペは足元の中期ゾーンの弱さから増額の観測もあったがオファー額は据え置き。ただ結果は、需給の引き締まりを示す内容となったため、午後も底堅い動きが続いた。引けにかけては、今晩に 米30 年国債入札(過去最大の260 億ドルの発行額)を控え、先物にやや売り圧力が掛かり、上げ幅を縮めた。

【メモ】

☆本日の日銀買入オペは、1-3年4200憶円、3-5年3500憶円、5-10年4200憶円(金額据え置き)。応札倍率は2.41倍、2.74倍、1.47倍。