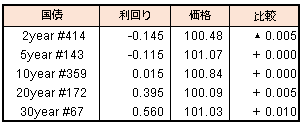

債券相場は超長期債が下落。今週は30年債入札を挟んでこれまでの金利上昇の巻戻しの動きとなったが、さすがに金利低下が急速に進んだことで、この日は売り圧力が掛かり、利回り曲線のフラット化が一服した。一方、先物市場は、5年債入札通過で、需給悪化懸念の後退と国内株の下落を受けて買いが優勢となり、9営業日ぶりの152円20銭台となった。

【メモ】

☆本日の日銀買入オペは、1-3年4200憶円、5-10年4200憶円、25年超300憶円(金額据え置き)。応札倍率は3.17倍、2.07倍、3.42倍。

【来週のスケジュール】

7/13

<国内予定>

第3次産業活動指数(5月)

<海外予定>

【米国】米財政収支(6月) / 英中銀総裁とNY連銀総裁講演(オンラインセミナー)

7/14

<国内予定>

流動性供給入札(残存期間5年超15.5年以下) /営業毎旬報告(10日現在) / 鉱工業生産(5月)

<海外予定>

【米国】セントルイス連銀総裁討論会に参加(オンライン) / OPECプラスが会合(15日まで) / CPI(6月)

【欧州】ユーロ圏鉱工業生産(5月) / 独CPI(6月) / 独ZEW期待指数(7月) / 英鉱工業生産(5月)

【その他】中国貿易収支(6月)

7/15

<国内予定>

日銀金融政策決定会合(黒田総裁会見,展望レポート) / 訪日外客数(6月)

<海外予定>

【米国】フィラデルフィア連銀総裁討論会参加(オンライン) / 地区連銀経済報告(ベージュブック) / 輸入物価指数(6月) / 鉱工業生産(6月)

【欧州】

英CPI(6月)

7/16

<国内予定>

国庫短期証券(1年)入札 /流動性供給入札(残存期間1年超5年以下)

<海外予定>

【米国】シカゴ連銀総裁、ロッキーマウンテン エコノミック サミット参加(オンライン) / ニューヨーク連銀総裁オンラインセミナー参加 / 小売売上高(6月) / 企業在庫(5月) / NAHB住宅市場指数(7月) / 対米証券投資(5月)

【欧州】ECB理事会(政策金利,ラガルド総裁会見) /欧州新車販売台数(6月) / 英失業率(3-5月)

【その他】 豪雇用統計(6月) / 中国GDP(2Q) /中国工業生産,小売売上高ほか(6月)

7/17

<国内予定>

日銀買いオペ(1-10年) / 国庫短期証券(3カ月)入札 / CP買い入れオペ

<海外予定>

【米国】住宅着工件数(6月) / ミシガン大学消費者マインド指数(7月)

【欧州】英中銀総裁講演(オンラインセミナー) / 臨時EU首脳会議(18日まで) / ユーロ圏CPI (6月)