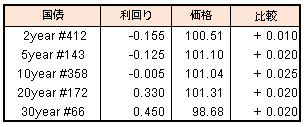

債券相場は上昇。この日に実施された10年債入札の結果が順調だったことを受けて午後から買い圧力強まった。10年債利回りは2日ぶりのマイナス圏となったが、この水準を積極的に買い進む動きは見られず、先物もその後の上値は限られた。

【メモ】

☆10年債入札(358回債,CPN0.1%)入札結果

最低落札価格100円99銭(0.000%)、平均落札価格101円00銭(-0.001%)、応札倍率4.08倍(前回4.19倍)。(事前予想中央値100円96銭)。

債券相場は上昇。この日に実施された10年債入札の結果が順調だったことを受けて午後から買い圧力強まった。10年債利回りは2日ぶりのマイナス圏となったが、この水準を積極的に買い進む動きは見られず、先物もその後の上値は限られた。

【メモ】

☆10年債入札(358回債,CPN0.1%)入札結果

最低落札価格100円99銭(0.000%)、平均落札価格101円00銭(-0.001%)、応札倍率4.08倍(前回4.19倍)。(事前予想中央値100円96銭)。

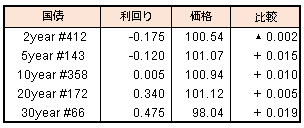

債券相場は下落。前週末に米長期金利が上昇した流れから売りが先行、堅調な国内株や為替が円安方向に振れたことでその後も上値が抑えられた。この日の日銀買いオペは、3-5年が増額されたが日程と回数の兼ね合いから予想の範囲内での増額となり影響は限定的だった。明日の10年債入札を控えて持ち高調整の売りもあったようだ。

【メモ】

☆本日の日銀買入オペは、1-3年3400憶円、3-5年3500憶円(500憶円増額)、25年超300憶円。応札倍率はそれぞれ2.01倍、2.81倍、4.43倍。

債券相場は先物が小幅上昇。前日の米国市場でマイナス金利導入観測から米長期金利が低下したことを受けて買いが優勢となった。一方、長期債や超長期債は売られ、利回り曲線はスティープ化した。

【来週のスケジュール】

5/11

<国内予定>

日銀金融政策決定会合における主な意見(4/27開催分) / 日銀買いオペ(1-5年,25年超)

【国内決算】ソフトバンク / ブリヂスト / ローム / 三菱重 / 塩野義薬 / 大阪ガス / 日清食HD / アサヒGHなど

<海外予定>

トヨタ北米での生産再開

5/12

<国内予定>

10年債入札 / 景気先行指数(3月)

【国内決算】りそなHD / キリンHD / クボタ / セコム / ダイキン工 / トヨタ / 三井不 / 国際帝石 / 小野薬 / NEC / ホンダ / 関西電など

<海外予定>

【米国】CPI(4月) / 米財政収支(4月) / セントルイス連銀総裁、経済見通しについて講演(バーチャル会議) / フィラデルフィア連銀総裁講演(デラウェア州商工会議所電話会議) /

【中国】CPI,PPI (4月)

【海外決算】アリアンツ / サウジアラムコ

5/13

<国内予定>

日銀買いオペ(1-5年,10-25年) / 貿易収支(3月) / 倒産件数(4月) / 景気ウォッチャー調査(4月)

【国内決算】エーザイ / ソニー大成建 / 大日住薬 / 楽天 / 武田薬 / スクエニHなど

<海外予定>

【米国】PPI(4月)

【欧州】ユーロ圏鉱工業生産(3月) / 英鉱工業生産(3月) / 英GDP(1Q)

【その他】NZ中銀,政策金利発表 / OPEC月報

【海外決算】シスコ / コメルツ銀行 / テンセント・ホールディングス

5/14

<国内予定>

30年債入札 / 工作機械受注(4月)

【国内決算】アコム / アステラ薬 / NTTデ / ヤクルト / 三菱地所 / 住友不 / 富士通 / マツダ / KDDIなど

<海外予定>

【米国】米輸入物価指数(4月)

【欧州】ECB経済報告 / 独CPI(4月) / イングランド銀行総裁講演(オンラインセミナー) / IEA月報

【その他】豪雇用統計(4月)

【海外決算】アプライド・マテリアルズ / ペトロブラス

5/15

<国内予定>

日銀買いオペ(5-10年) / 国庫短期証券(3カ月)入札 / 国内企業物価指数(4月)

【国内決算】かんぽ生命 / みずほFG / ゆうちょ銀 / ヤマトHD / 三井住友F / MUFG / 住友化 / 大林組 / 日本郵政 / 東電HDなど

<海外予定>

【米国】米小売売上高(4月) / 鉱工業生産(4月) / 企業在庫(3月) / 求人件数(3月) / ミシガン大学消費者マインド指数(5月) / 対米証券投資(3月)

【欧州】ユーロ圏GDP(1Q) / 独GDP(1Q)

【その他】中国工業生産,小売売上高,固定資産投資(4月) / 香港GDP(1Q)

5月第2週のNYダウは+2.56%と反発、日経平均は+2.85%よ2週続伸となりました。

前週に懸念された、新型コロナウィルスパンデミックの責任を巡る対立から一転、週半ばには米中貿易協議の電話会談で値を戻す形となりました。

日本市場では決算発表が始まっており、減配予想を出した丸紅が発表当日に▲7.73%と大幅に下落する一方、業績予想非開示ながらも減配幅の少なかった住友商事は+8.25%上昇するなど、明暗が大きく分かれています。週明け5/15には多くの企業の決算が集中しており、引き続き決算による個別銘柄の動きがメインとなりそうです。商社の反応からは、今期の収益よりも財務の健全性と株主還元の姿勢を市場はより注目していそうです。

日米欧中の中銀のマネタリーベースは4月末には14兆2872億ドルまで増加し、18年の最高水準13兆4606億ドルから大きく緩和が進んでいます。各国中銀による量的緩和が相場を下支えしているものの、戻り局面での出来高は減少傾向であり、日本では決算発表終了後、米国では5/15のSQ終了後に改めて適度な水準感を模索していくと考えます。

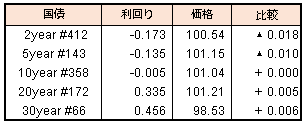

債券相場は下落。連休中の独米長期金利が上昇基調となり、その流れを引き継いだ。この日の日銀買いオペでは、5-10年ゾーンの応札倍率がやや高めの結果となり需給の緩みが示されたことも影響した。緊急事態宣言の延長で財政支出の再拡大に伴う国債増発を警戒する向きもあり、来週の10年債入札を前に一部ポジションを外す動きも強まったようだ。

【メモ】

☆本日の日銀買入オペは、1年以下800憶円、1-3年3400憶円、5-10年3700憶円(金額据え置き)。応札倍率はそれぞれ2.95倍、2.02倍、3.42倍。