(17:30)

【来週の予定】

| 5/21 | 貿易収支 / 債券投資家別売買高 / G20外相会合 |

| 5/22 | 20年債入札 |

| 【米】米韓首脳会談 | |

| 5/23 | 日銀買いオペ(1-5年,10年超) |

| 【米】FOMC議事録 | |

| 5/24 | 流動性供給入札(5-15.5年) / 桜井審議委員講演(前橋) |

| 【欧】ユーロ圏財務相会合 | |

| 5/25 | 日銀買いオペ(1-5年,5-10年) / 東京都CPI / 生保決算 |

| 【米】耐久財受注 |

(17:30)

【来週の予定】

| 5/21 | 貿易収支 / 債券投資家別売買高 / G20外相会合 |

| 5/22 | 20年債入札 |

| 【米】米韓首脳会談 | |

| 5/23 | 日銀買いオペ(1-5年,10年超) |

| 【米】FOMC議事録 | |

| 5/24 | 流動性供給入札(5-15.5年) / 桜井審議委員講演(前橋) |

| 【欧】ユーロ圏財務相会合 | |

| 5/25 | 日銀買いオペ(1-5年,5-10年) / 東京都CPI / 生保決算 |

| 【米】耐久財受注 |

(17:30)

米国債は続落し、2011年7月以来の水準となる利回り3.10%台となった。

米国金利の2年-10年スプレッドは52bpsまで拡大し、5日で約+10bpsとスティープニングの動き顕著。

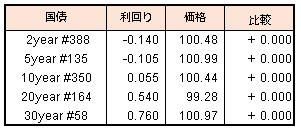

国内5年債入札は事前予想と一致。(足切り100.98円,-0.101%)

ドル高、株高でリスクオンの様相の中、債券先物は前日の安値150.62円を上回っており、引続き売りは限定的。

(17:30)

米国利上げペース加速の観測で長期金利は上昇、2014年につけた3.05%を上回り、2011年以来の水準に。(3.09%)

朝方発表の1-3月GDPは9四半期ぶりのマイナス成長(前期比年率0.6%減)、野菜高騰などで個人消費横這いとなるなど、一時的要因が重なった結果との見方。

国内債は安く始まるも、やはり海外要因のみでは売りの動きは限られ、引けにかけて値を戻す展開。

(17:30)

前日の欧米長期金利の上昇。ECB政策委員からタカ派的発言や米中貿易摩擦改善期待などが要因。国内債も海外市況の流れを引き継ぎ、小幅安。

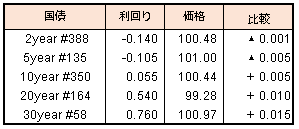

本日行われた30年債入札は、足切り100.30(0.746%)、応札倍率4.14倍(前回4.34倍)、テール1銭とは順調な結果だった。

T-Billの発行が一巡したことからドルLIBORの上昇も一服か。

(17:30)

今週は入札を除いて注目のイベントも少なく、上値を買い急ぐ動きは見られない。

明日の30年債入札を皮切りに3週連続の超長期債入札で需給の緩みを警戒する向きあるも、そもそも発行額小さく、足元で米債投資がコスト増で資金が向かいにくくなった分、需要は良好、入札も無難な結果を予想。