債券相場は上昇。新型コロナウイルスの感染拡大への警戒から日本株が大幅安となったことに加え、日銀が実施した国債買い入れオペ結果も買い材料となった。VIXなど変動指数の上昇などで海外投資家が一定ペースで機械的に先物買いを入れているとの見方も。

【メモ】

☆本日の日銀買入オペは、1-3年4200憶円、3-5年3400憶円、5-10年超3500憶円(金額据え置き)。応札倍率は、3.17倍、3.54倍、2.58倍。

債券相場は上昇。新型コロナウイルスの感染拡大への警戒から日本株が大幅安となったことに加え、日銀が実施した国債買い入れオペ結果も買い材料となった。VIXなど変動指数の上昇などで海外投資家が一定ペースで機械的に先物買いを入れているとの見方も。

【メモ】

☆本日の日銀買入オペは、1-3年4200憶円、3-5年3400憶円、5-10年超3500憶円(金額据え置き)。応札倍率は、3.17倍、3.54倍、2.58倍。

債券相場は下落。前日の米長期金利が、逃避需要やFRBの早期利下げ観測から過去最低水準を更新し、この流れを受けた国内債も強く始まったものの、日銀のマイナス金利の深掘り期待が高まらない中では、マイナス利回りの水準は積極的には買い進めないとの見方もあり、この日の流動性供給入札結果が投資家需要の弱さを示す内容となったことで、午後からは売りが優勢となった。

☆流動性供給入札結果(15.5年超~39年未満)

最大利回り格差-0.005%、平均利回り格差-0.011%。応札倍率は2.15倍(前回2.57倍)。

債券相場は大幅上昇。新型コロナウイルスの影響拡大への懸念から米長期金利が大きく低下し、内外の株価が急落したことを受けてリスク回避の買い圧力が強まった。長期金利は昨年11月以来の低水準(357回債 -0.105%)を付けた。また先物3月物の終値は前週末比58銭高の153円48銭。先週より買いが先行して高めの水準にあった超長期債の上昇幅は限られた。

【メモ】

☆本日の日銀買入オペは、1年以下500憶円、10-25年1200憶円、25年超300憶円、物価連動債300憶円(金額据え置き)。応札倍率は、2.92倍、3.27倍、4.29倍、5.28倍。

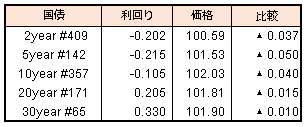

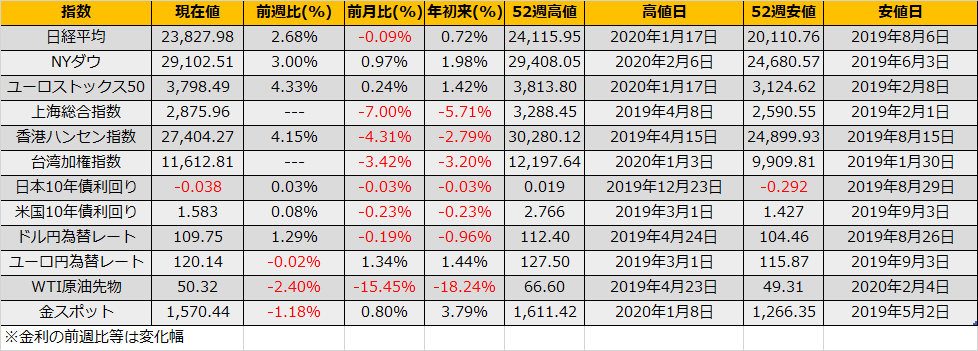

本日の国債利回り

【来週のスケジュール】

2/24

<国内予定>

天皇誕生日の振替休日

<海外予定>

【米国】トランプ米大統領訪印 / 米クリーブランド連銀総裁講演

【欧州】ラガルドECB総裁講演 / 独IFO企業景況感指数 (2月)

【中国】全人代常務委員会、3月開催の全人代の延期を検討

2/25

<国内予定>

日銀国債買いオペ(10年超) / 景気先行CI指数,景気一致指数 (12月)

<海外予定>

【米国】クラリダ米FRB副議長講演 / 米大統領選、民主党指名獲得争う候補者討論会 / 米主要20都市住宅価格指数 (12月) / 消費者信頼感指数 (2月)

【欧州】独GDP (4Q)

2/26

<国内予定>

流動性供給入札(残存期間15.5年超39年未満)

<海外予定>

【米国】新築住宅販売件数 (1月)

2/27

<国内予定>

日銀買いオペ(残存1-10年) / 片岡日銀審議委員あいさつ(滋賀県金融経済懇話会) / 雨宮日銀副総裁あいさつ(日銀主催の決済フォーラム)

<海外予定>

【米国】シカゴ連銀総裁イベントに参加(メキシコ市) / 耐久財受注 (1月) / 米GDP (4Q、改定値) / 中古住宅販売成約指数 (1月)

【欧州】ユーロ圏マネーサプライ (1月) / ユーロ圏景況感指数 (2月) / ユーロ圏消費者信頼感指数 (2月)

2/28

<国内予定>

国庫短期証券(3カ月)入札 / 2年利付国債入札 / 日銀、当面の長期国債等の買い入れについて / 東京CPI (2月) / 鉱工業生産(1月) /小売売上高(1月) / 住宅着工件数(1月)

<海外予定>

【米国】セントルイス連銀総裁講演 / 個人所得・支出 (1月) / 卸売在庫 (1月) / ミシガン大学消費者マインド指数 (2月)

【欧州】ユーロ圏CPI (2月) / 独失業率 (2月) / 独CPI(2月)

2/29

<国内予定>

なし

<海外予定>

【米国】大統領選、サウスカロライナ州予備選(民)

【中国】製造業・非製造業・コンポジットPMI(2月)

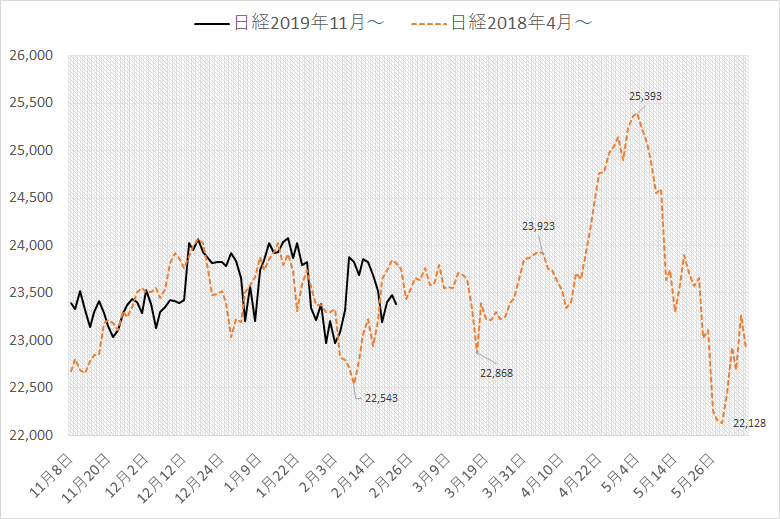

2/21金曜日のNY市場では新型コロナウィルスの中国以外のでの感染拡大を嫌気し、ダウ▲227ドルとの反落となりました。同日、経路不明の感染者が出ていることから、米国は日韓両国に対して渡航警戒レベルを一段階引き上げました。同措置を受け、日本市場祝日の2/24(月)にアジア市場は急落となっており、韓国KOSPI▲3.87%、CME日経平均先物は2/24 16:00げんざい、22525円(大証金曜終値比▲765円)となっています。

(共同通信) 米、日本渡航警戒引き上げ

https://this.kiji.is/604063085646611553

20(木)にはクルーズ船から死者2名が出たとの報道で値を下げ場面がありましたが、今後は、クルーズ船以外の感染者の出現に反応しそうです。

2月第3週はドル円為替レートは112.23円まで円安が進行しました。新型コロナウィルスの影響で旅行客のキャンセルが相次いでおり、年間5兆円に及ぶ旅行者消費支出の円買い圧力が(一部)なくなるとの懸念から円安進行との説明もされていますが、一方、週半ばには、円安株安債券安のトリプル安となる局面もあり、日本からの投資資金引き上げも一因としてありそうです。

(Bloomberg)日本株ETFから資金引き揚げの動き-新型ウイルスで景気下振れ懸念

https://www.bloomberg.co.jp/news/articles/2020-02-14/Q5NXEO6K50XW01

同様の円安/株安同時進行は、1997年のアジア通貨危機時にもみられ、円は最終的に1ドル147.66円まで円安が進行し、財務省(黒田財務官:当時)はドル売り円買い介入で為替レート安定化を図りました。

現段階では、97年のようなアジア圏からの大規模なキャピタルフライトにはならないと考えており(新型コロナウィルスの感染が収束すれば経済は元に戻るため)、また、中国人民銀行は預金準備率の引き下げを検討していると報じられているなど、引き続き金融緩和による下支えでボックス相場継続との見方をメインシナリオとしたいです。

仮に97年のようなリスクシナリオとなるならば、クルーズ船以外の感染者の増加、各国の対日渡航制限、と段階を踏んでいくかと思われますので、引き続きヘッドラインとそれに対するマーケットリアクションに注意が必要です。