日本時間5/19(土) 深夜、米中両政府は「中国が米国からの輸入を大幅に増やし、米国の対中貿易赤字を相当削減」し、「両国は貿易戦争をせず互いに追加関税措置を停止する」と発表しました。

(産経新聞) 「貿易戦争」回避で一致 中国副首相、追加関税停止

http://www.sankei.com/world/news/180520/wor1805200030-n1.html

中国の対米黒字額は2017年で2780億ドル(約30兆円)と膨大な額にのぼり、トランプ政権はこれまで(経済活動を抑制する)関税という手段で、貿易赤字解消を図ろうとしてきました。次第にエスカレートする関税規模に株価は乱高下していましたが(下記引用参照)、ここに来て、中国側の輸入量を激増させ米国の対米貿易赤字を圧縮させという(経済活動を促進する)解決策を図る事となったようです。関税の引き上げは無く、米国から中国への輸出量増えるわけですから、米国経済にとってはこれまでの貿易政策とは180度逆のプラスの影響となります。

ウィークリーレポート(2018年4月6日号)より

3/23 米:鉄鋼25%/アルミ10%の追加関税 (NYダウ ▲424ドル)

4/1 中:豚肉・ワイン等、最大25%の報復関税 (NYダウ ▲458ドル)

4/3 米:知的財産権侵害などで航空宇宙関連など5兆円を対象に制裁関税

(NYダウ +389ドル)

4/4 中:大豆・航空機など5兆円を対象に報復関税 (NYダウ +230ドル)

4/6 米:さらに10兆円の追加制裁措置を検討と発表 (NYダウ ▲572ドル)

もちろん、貿易収支の不均衡額2780億ドル(2017年)を一気に中国が輸入することは現実的ではありませんし、今後出てくるであろう、年内に1000億ドルくらいは輸入を増やすのか?中国の輸入は想定ほど伸びないのではないか?などといった分析に一喜一憂しながら株価は上昇していくと思われます。

これまで当レポートで掲示してきた2015年の下落時との比較チャートからは、戻りを試す展開も佳境となってきおり、今後の展開としては、高値圏でもみ合あったのち再度修正局面へ、というものでした。

一方、株価が修正局面入り後、戻りを試す展開から一気に高値を抜け逆にV字回復となったのは、2014年10月の日銀追加緩和(黒田バズーカ)後の日経平均など、政策変更が大きな後押しとなるケースでした(2016年11月の米国大統領選後の展開もこれに近いと考えられます)。

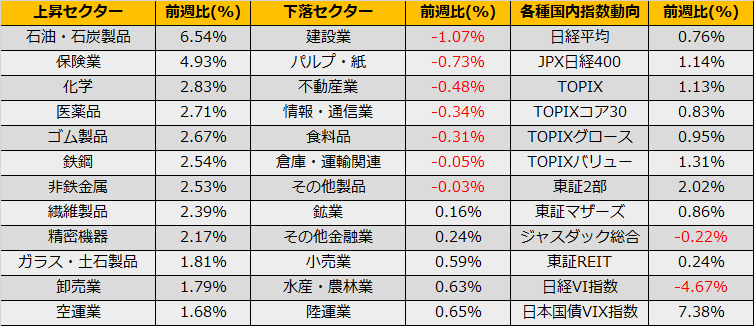

トランプ政権が追加関税を打ち出した2018.3.23以降のセクター動向を下記表にまとめました。原油高など資源価格の上昇の影響で石油石炭製品、鉄鋼、海運といったセクターが上昇率上位に入っている一方、電気機器、機械といったセクターが出遅れ気味となっています(中国から米国への輸出減少、中国内でのFA需要減少などの連想)。

今回の貿易政策の変更が一気に高値を抜くほどのインパクトがあるならば、これまで追加関税による貿易縮小懸念から出遅れていたこれらのセクターが脚光を集めそうです。

表.3/23~5/18のセクター騰落率