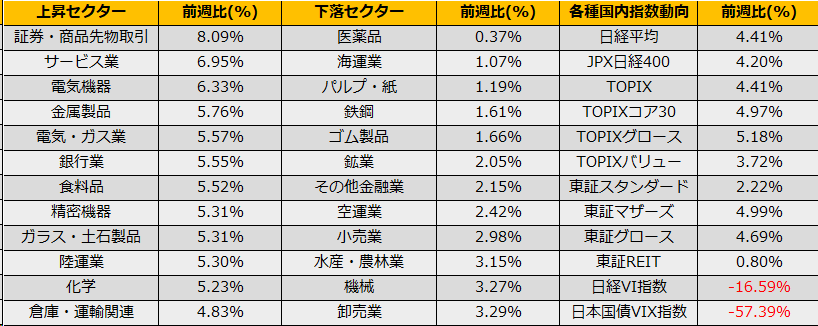

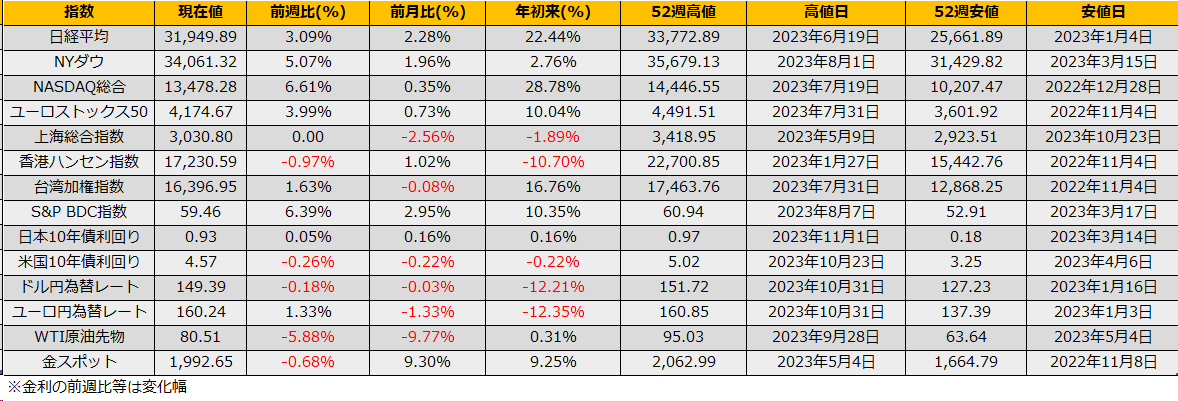

10月最終週の株式市場は、日経平均株価は+1.10%、NYダウ+1.70%、ユーロストックス50が+1.90%と揃って上昇しました。

日銀政策決定会合では、事前報道ほどの政策変更はなく、YCCレンジを据え置きとする一方で、指値オペを廃止しより柔軟に運用できるようにという変更でした。発表後には、前夜に日経新聞社の観測報道での下げ分を回復、JGB先物は前日比で小幅安となったものの、為替は円安の反応で日銀の姿勢がハト派のままだと受け止められました。

FOMCでは利上げを見送り、市場予想通りの据え置きとなりましたが、パウエル議長の会見で、最近の国債利回りの上昇や、それが今後の金融政策にどんな影響を与える得るかについての言及もあったことから、足元の米国長期金利の上昇によりこの先の追加利上げの可能性が下がっていることを好感し、同日の米国10年債は19bp低下、S&P500は1.05%の上昇となりました。

さらに、11/2雇用統計が、市場予想+180Kに対して+150Kと弱含み、また、前回までの統計も下方修正されたことから、実体経済の過熱感の低下が意識され、米国長期金利は4.47%まで急低下となりました。

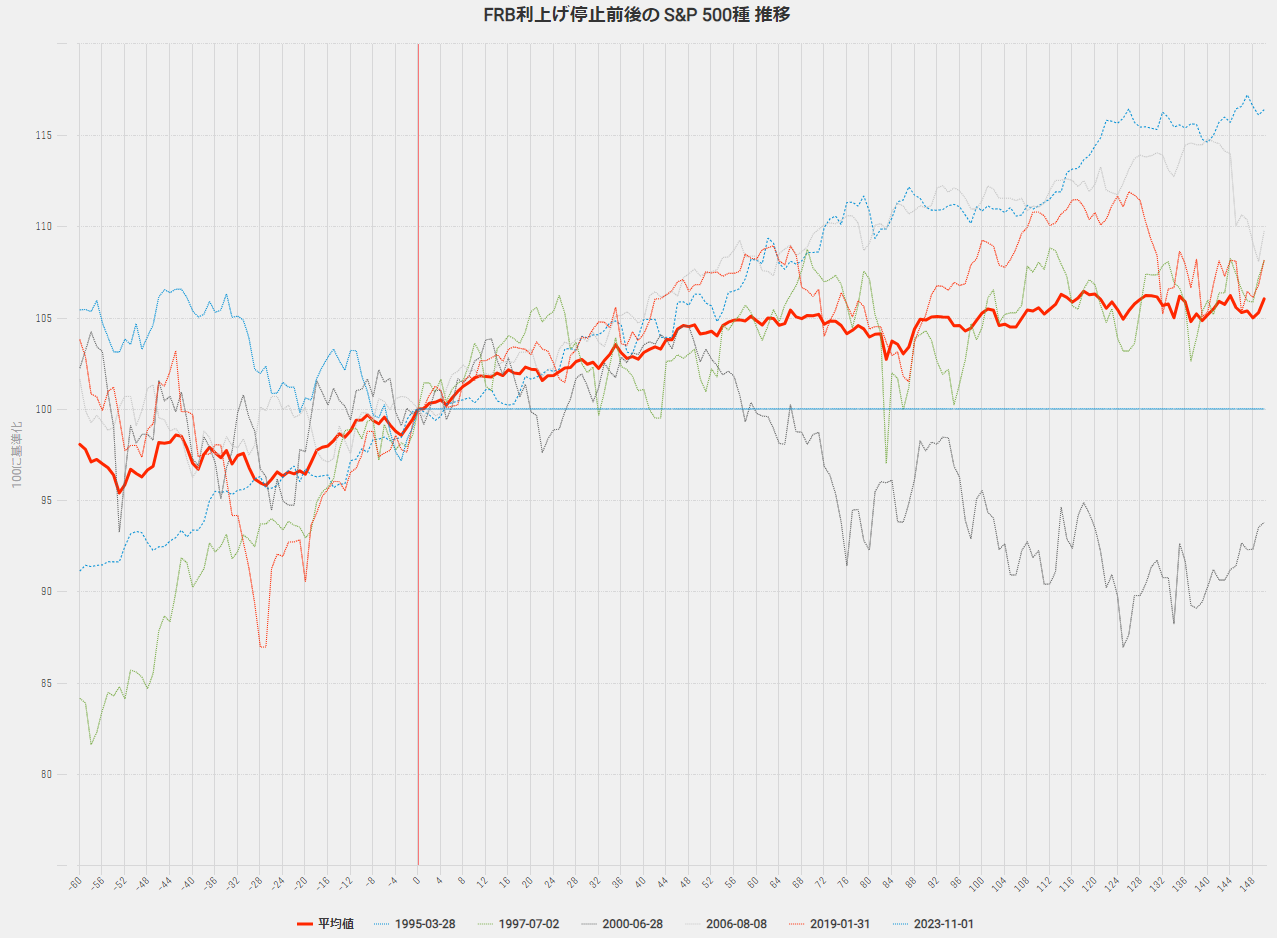

今年何度目かになる「最後の利上げは買い」の動きとなっています。

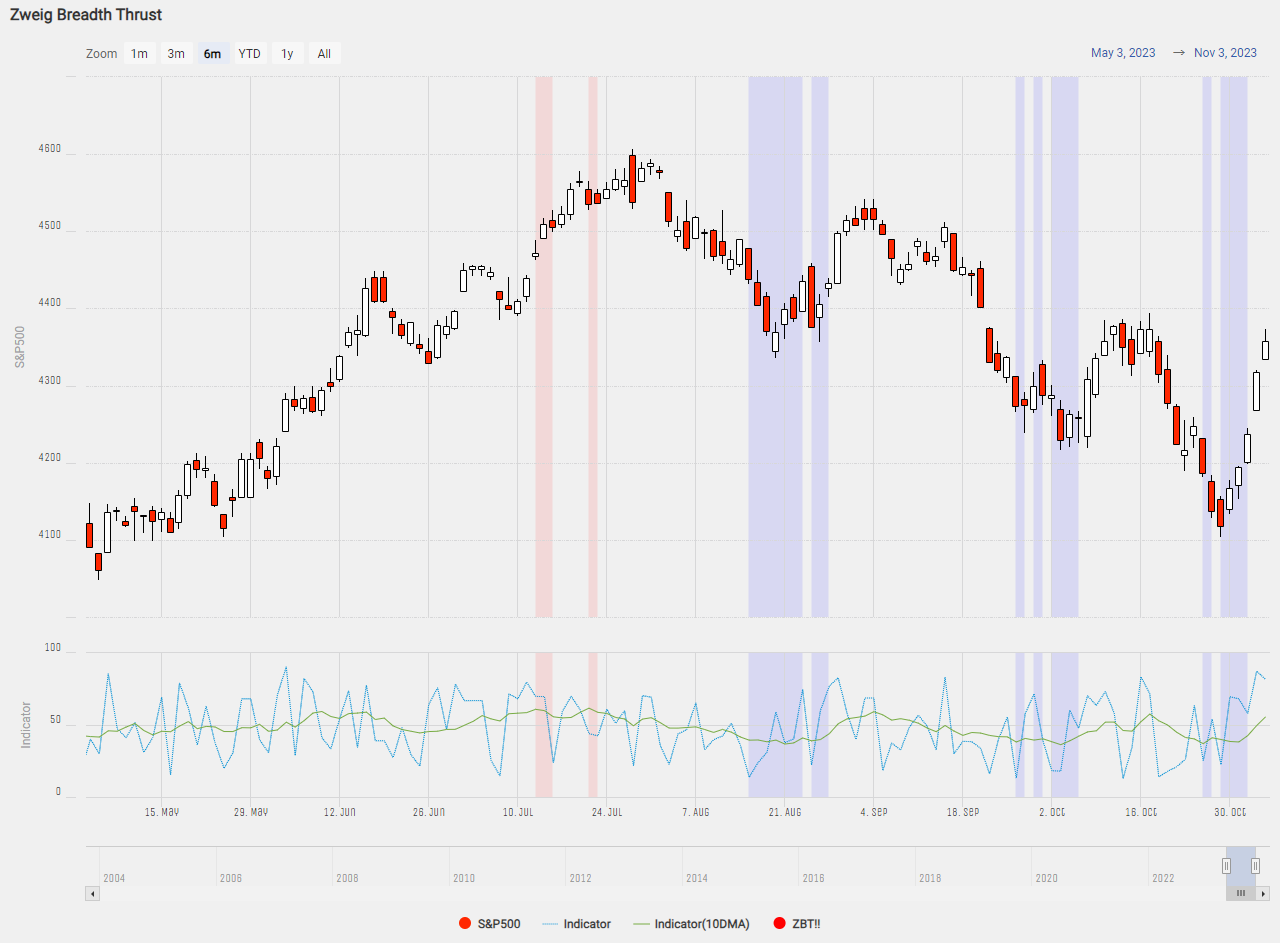

当レポートでたびたび触れているNYSE市場の騰落率 Breadth Indocatorは、月末31日の38%から11/3金曜日に56%と急速に上昇、10営業日以内(~11/15)に61.5%を上回れば、Zweig Breadth Thrustという中長期の買いシグナルとなります。前回は4/3にシグナル点灯、7/27の高値4607ptまで11.70%の上昇となっており、仮にシグナルが出るようならば、年末に向けたラリーが期待できます。