10月第3週の株式市場は、日経平均株価は▲3.27%、NYダウ▲1.61%、ユーロストックス50▲2.69%とそろって下落しました。また、中東情勢緊迫に敏感なITA:防衛航空産業ETFも▲1.64%の下落、安全資産である米国長期債も売られ長期金利+30bpとなった一方で、金価格は2.51%と上昇しました。

VIX指数は+2.39ptの2週続伸で21.71%となりました。

金価格の動きからは安全資産への逃避があるように見えるものの、「より高くより長く」というFRBの方針が意識され、米国長期金利の上昇が止まらず、株式市場にも影を落とす形になっています。

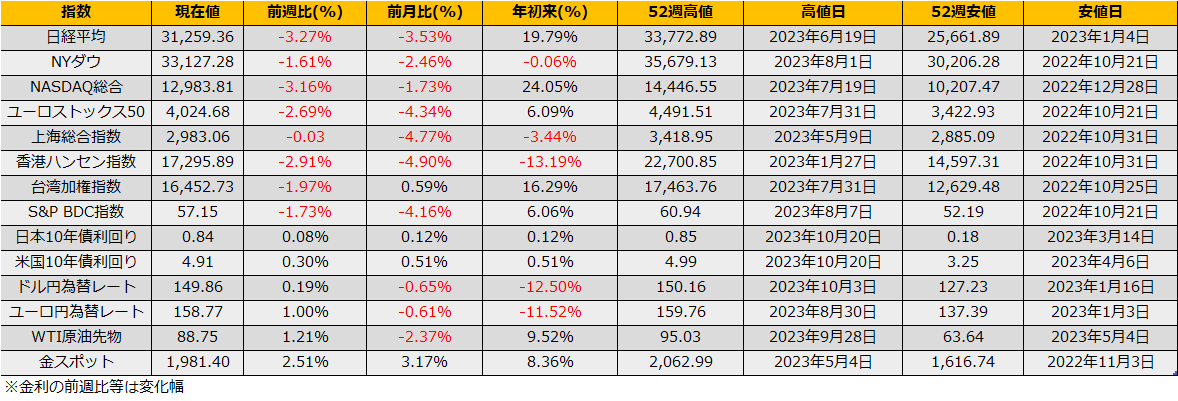

長期金利の急上昇で逆イールドが解消されるパターンでは2007年6月のケースがあります。その当時は米10年債利回りが当時の政策金利5.25%を超えたところがピークで、その後半年で3.28%まで下落となりました。ただし、逆イールドを瞬間的に解消した2007年6月の翌7月にパリバショックが起こっています。

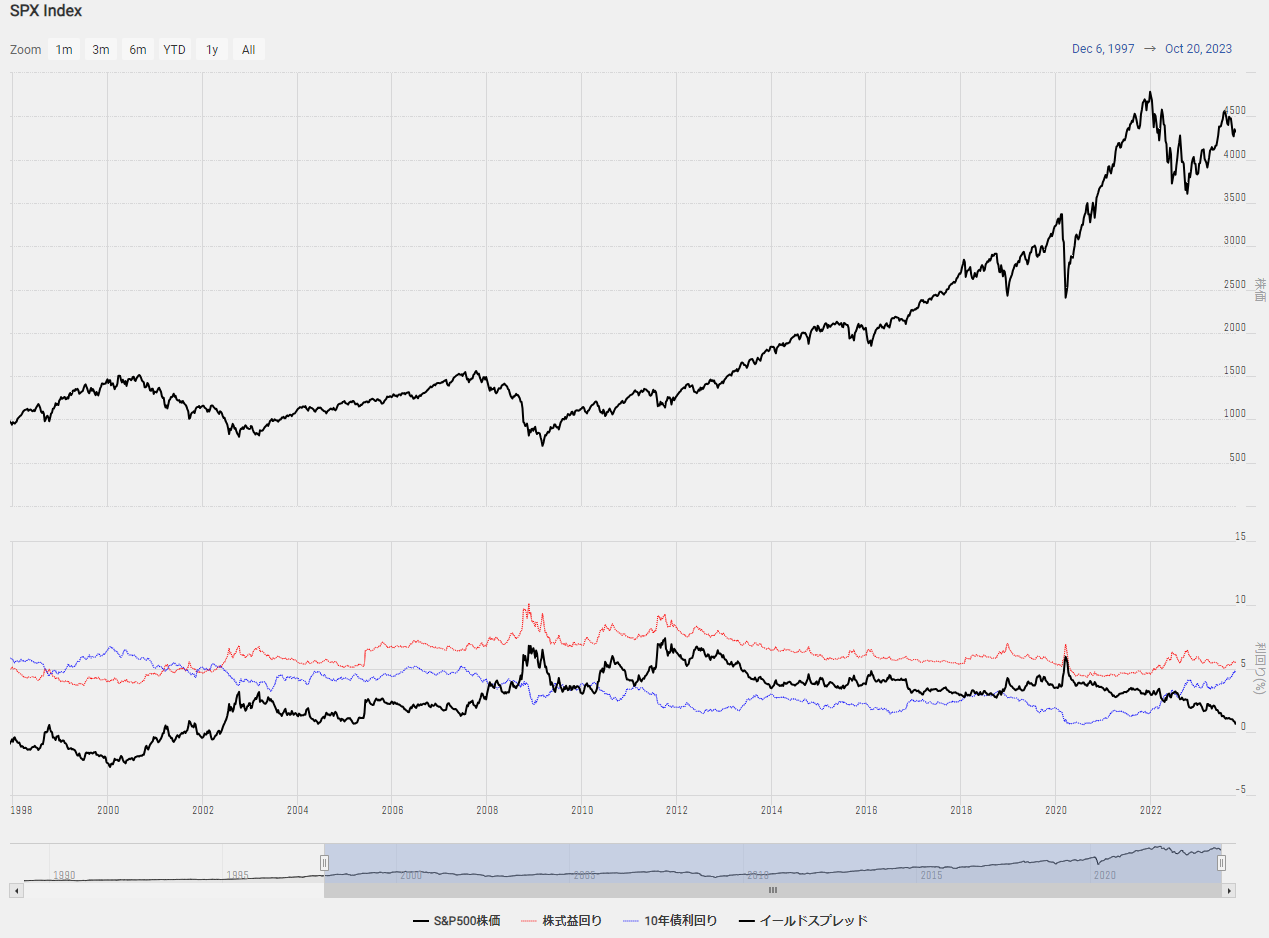

長期金利の上昇に対して、株式市場は昨年のような大幅な調整とはなっておらず、結果、米国債に対して相対的に株価が割高となっており、S&P500予想益回りの米国10年債金利に対するスプレッドは、一時0.57%まで縮小しました。1998年8月LTCM破綻前には同スプレッドは▲1.45%まで逆転して株高/債券安だったことを考えると、米国長期金利が現在の政策金利5.5%まで上昇しても同スプレッドは0%近傍で、まだ猶予はあるとも見れます。

債券安から一転して、株売り/債券買いのラッシュが発生するならば、1987年のブラックマンデーを彷彿とさせますし、そのマグマはたまっている状況と思えますが、債券へラッシュするべき号砲となるような、この先のリセッションを意識するような弱い経済指標も大手ヘッジファンドの破綻もないまま、マグマが溜まり続けているように感じます。

目先の動きとしては、NYSE市場のBreadth Indicatorは今週の下落で58から50へ低下したものの、売られ過ぎラインの40割れまでまだ距離あり、引き続き弱含む展開となりそうです。日本市場では、TOPIX が今月安値2217ptラインを割れると7月から形成された大きな三尊天井の形となり、200日線2148ptまで走りそうですので警戒が必要です。