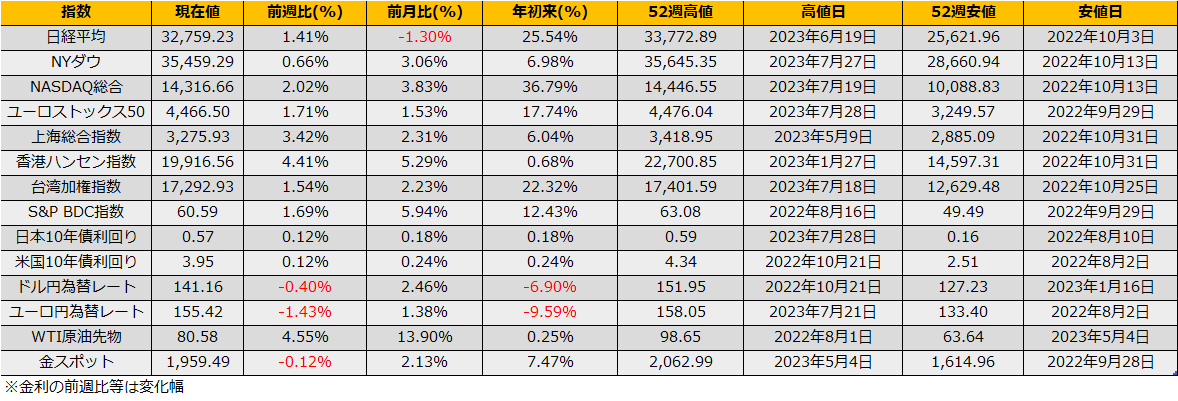

7月第最終週の株式市場は、日経平均株価は+1.41%の反発、NYダウ+0.66%の続伸、ユーロストックス50+1.71%の反発となりました。

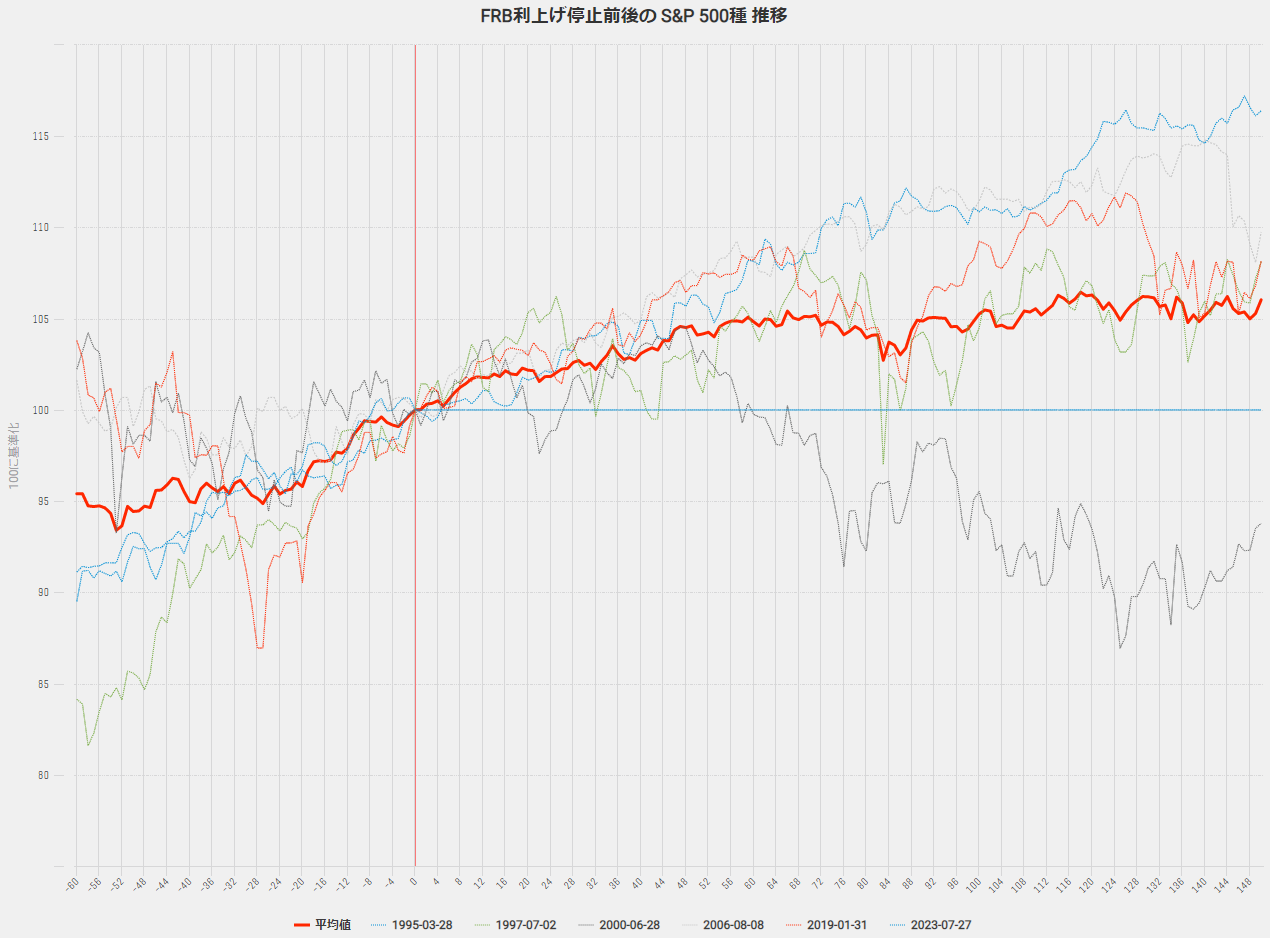

FOMCでは25bpの利上げとなりましたが、事前の織り込み具合に加え、今後の利上げに対してパウエル議長が消極的な見解を見せたことで、発表当日は、米国2年債利回りは低下、債券高株高となりました。5月に続いて再度「最後の利上げは買い」モードに入ったように見えます。過去のアノマリーの平均では5%の上昇となっており、2021年の最高値近辺の4800ptが意識されます。

一方、サプライズとなったのが日銀政策決定会合で、会合直前の夜間に出たリーク報道通り、YCCのレンジ目標50bpは維持しつつも柔軟化、無制限の国債買いオペである指値オペの水準を100bpへ後退。代わりに毎月の国債購入額のレンジを大きくとり、50bpを超えても基本的には国債買いオペ増額(QE強化)で対処するというYCC政策の柔軟化を示ました。10年債利回りは一時0.58%まで上昇するものの、指値オペの100bpまで見に行く流れとはならず、為替も141円を回復しました。YCC政策の後退というよりもQE政策の強化として捉えられたようです。

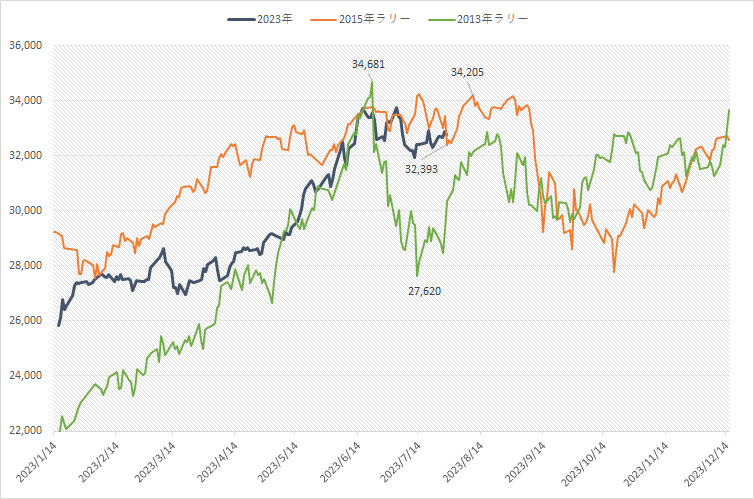

株価も発表直後は32000円を試す下落となったものの、その後引けにかけて反発、NY時間引け時点で、CME日経先物は33000円超となっています。 YCCの修正でも32000円台前半では買いが強いことが確認され、引き続き、レンジの下限から反発の局面と見ます。

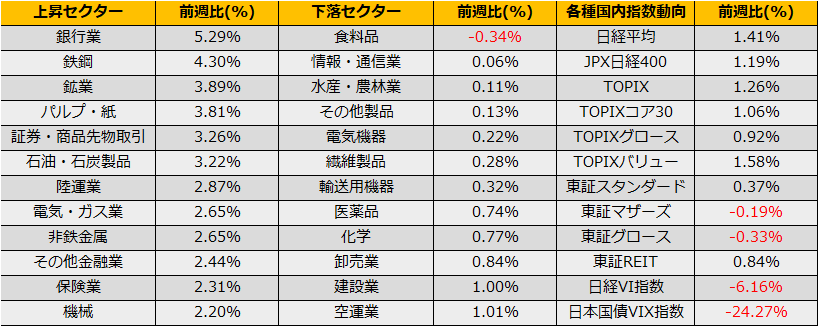

前週、ディフェンシブ銘柄が強かったことで気になっていたセクター動向は、NASDAQ100リバランスではなく日銀のYCC修正により、銀行、保険などの金融セクターが強くなり、ローテーションはまた最初からやり直しといった印象で、これも株価サポート材料とも言えます。

戦略としては引き続きプット売り(あるいはファーサイドを合わせて売るブルスプレッド)がメインとなりそうです。