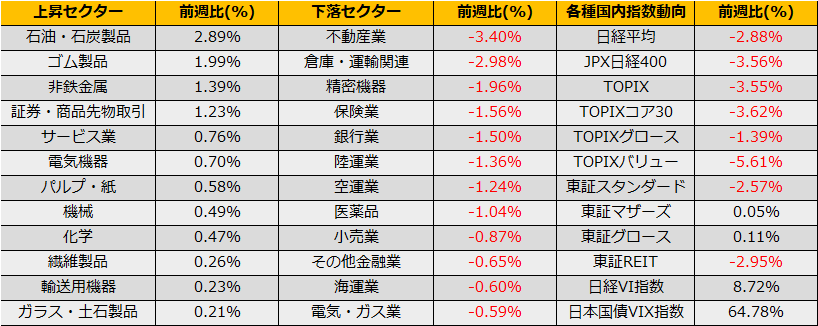

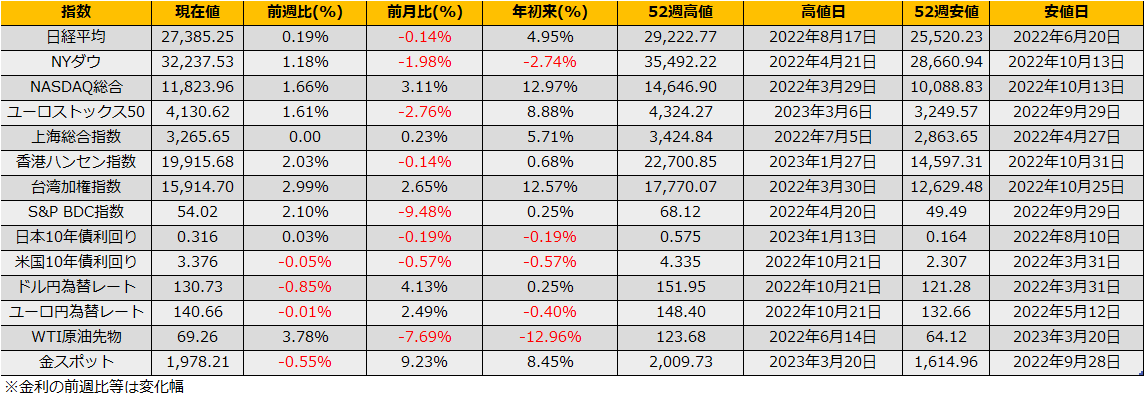

3月第4週は、日経平均は+0.19%、NYダウ+1.18%、ユーロストックス50+1.61%と反発となりました。

3月FOMCでは利上げ幅は前回同様+25bpとなり政策金利は5.00%に達しました。FF金利先物市場では次回5月FOMCが最後の利上げとなり年末には3.8%までの利下げを予想しています。

FOMC後には株価は急落しましたが、イエレン財務長官が預金全額保護を翻意する発言もあり、FOMCに向けたショートカバーによる株価上昇の息切れかイエレン財務長官の発言か、どちらがインパクトを出したのかはっきりと区別しにくいものの、金曜夜には、ドイツ銀行が一時▲14%安になるなど、銀行の流動性不安が依然とくすぶっています。

3/24金曜日時点での3月に入ってからの動きをまとめると、S&P500指数は月初来+0.02%、米国長期金利低下の恩恵を受けたナスダック総合指数は+3.22%と、金融不安にも負けず健闘していますが、中小企業への貸し出しを行う上場商品のBDC指数は▲8.85%と落ち込み、ハイイールドスプレッドは+74bpの拡大となっていますので、米10年債利回りが▲54bpと下がっている点については、FRBの将来的な利下げを織り込んでいるというよりも、質への逃避といったリスク回避の動きに見えます。日本市場でも騰落レシオはいまだ100を上回っており、いましばらく調整が必要に思えます。

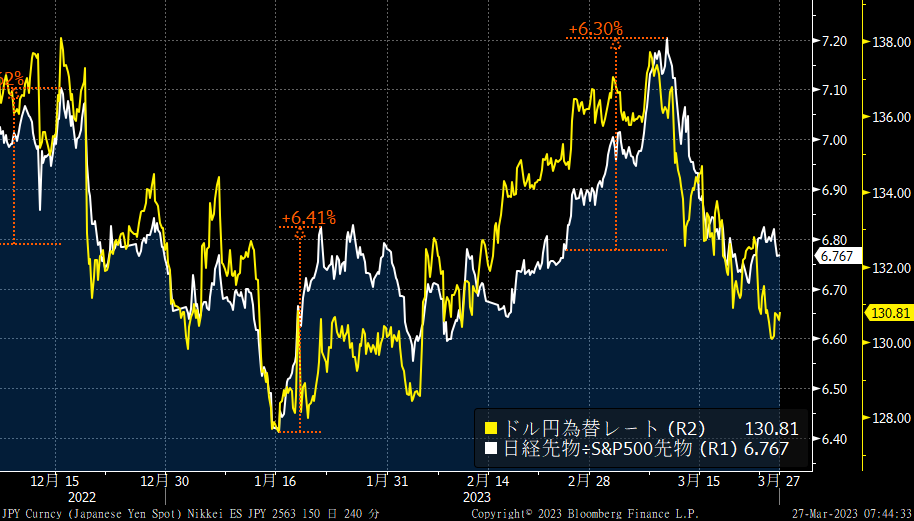

足元、円高に対して日経先物はS&P500先物に対してアウトパフォームしており、ここ1年の為替と日米株価比率の連動性からは乖離している状態です。配当の再投資に絡むフローが日本株を支えていると考えられ、権利付き最終日まではこの流れが続きそうですが、例年、権利落ち後は一転して日本株が相対的に弱くなる傾向がありますので、週前半は日経買い/ダウ売り、週後半は日経売り/ダウ買いのスウィングトレードのチャンスがありそうです。