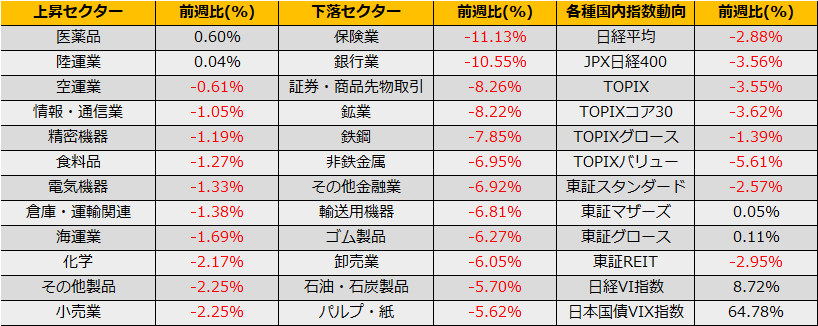

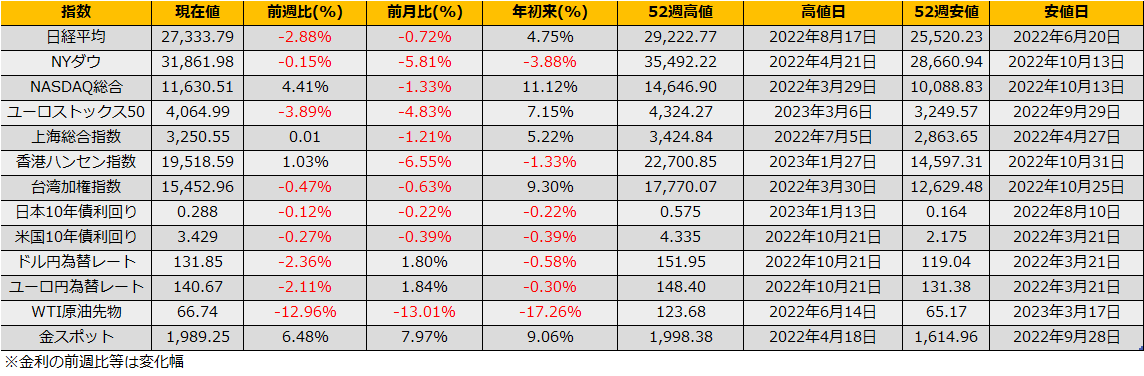

3月第3週は、日経平均は▲2.88%、NYダウ▲0.15%、ユーロストックス50▲3.89%と下落になりました。

先週末に流動性が懸念されたSVBは金曜日のうちに破綻、その後、FRBの緊急融資BTFP及び預金者保護が発表されるといったんは落ち着いたものの、次は、欧州のクレディスイスの信用不安から急落。スイス中銀による500億スイスフラン(約7兆円)の貸付が発表されると株価はまた反発とジェットコースターの様相でした。

(JETRO)米SVBに続きシグネチャー銀行も経営破綻、ただし預金は全額保護、FRBは銀行向けの緊急融資枠を設定

https://www.jetro.go.jp/biznews/2023/03/e83b6d45c066f5ae.html

(Reuters)クレディ・スイス、スイス中銀から最大500億フランを借り入れへ

https://jp.reuters.com/article/cs-cen-fin-idJPKBN2VI02A

欧米銀行の流動性不安に対しては各国中銀の対応で落ちついたように見えますが、米国ハイイールドスプレッドは2月の安値4.32%から5.36%まで拡大しています。また、米国債の予想ボラティリティを示すMOVE指数は一時198.71とコロナショックの高値163.70を上回り、2008年以来の高値を付け、米国債市場の動きも不安定になっています。中小企業への貸付ローンを投資対象とするCLOのAAA格とBB格のスプレッドもハイイールドスプレッドと同様に拡大しており、中銀の緊急融資で安心感を得た株式市場とは裏腹に、クレジット市場は臨戦態勢のままとなっています。

銀行の経営不安の背景にはインフレ退治のための急速な利上げ(債券安)があり、破綻したSVBはリスク管理が杜撰だったという個別要因があるにしても、債券含み損はその他の銀行にも共通しており、これから第2、第3の流動性懸念銀行が出てくるものと思われます。

したがって、株価の反発があっても、クレジット市場が落ち着くまでは戻りは限定時と考えており、ひとまずはS&P500 52週線 3999pt、日経平均 25日線 27646円あたりが上値の目途となりそうです。

日本市場については、引き続き配当の再投資が意識される展開で、TPX/Dow取引がよさそうです。