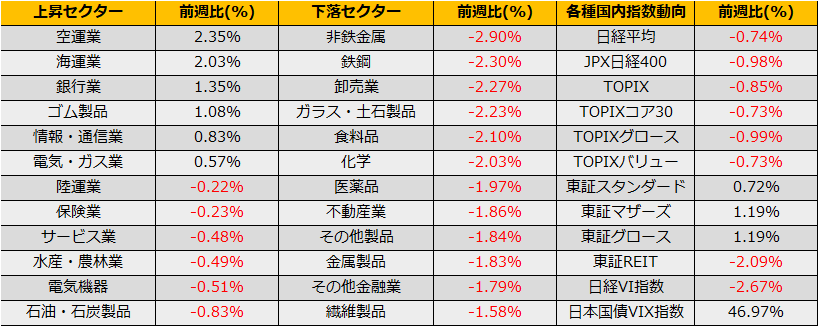

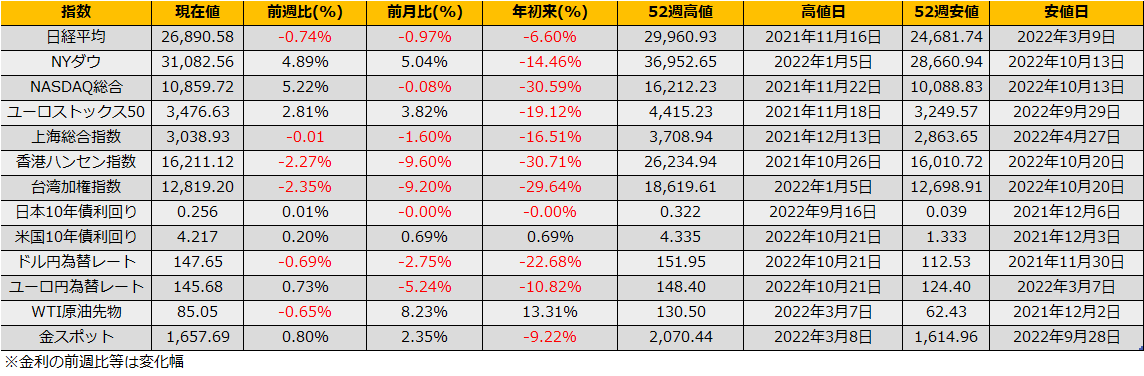

10月の第3週の株式市場は、日経平均は▲0.74%、NYダウ+4.89%、ユーロストックス50+2.81%となりました。米国市場ではFRB高官のタカ派な発言を受け、米国長期金利は前週比+23bpの4.25%まで上昇、FF金利先物から計算される政策金利のピーク時の予想も5%まで上昇しました。

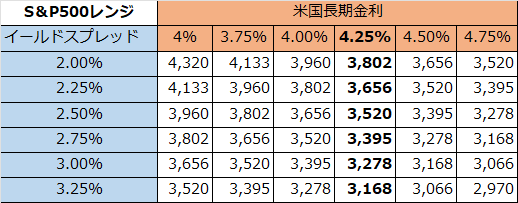

これまでの動きと異なり、米国市場では株高と金利高が併存している状況で、S&P500の予想益回りと10年債金利の差、イールドスプレッドは2.17%と2007年10月以来の低水準になりました。

株高の一方で、債券ボラティリティのMOVE指数、株価ボラティリティVIX指数は依然と高止まりとなっており下値の警戒感がうかがえます。

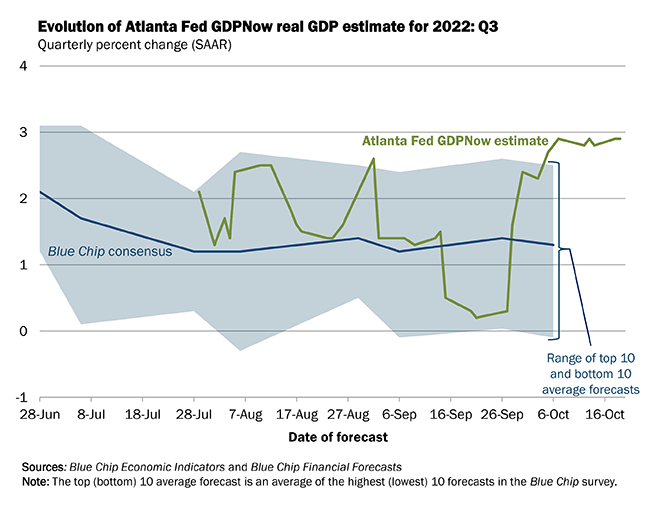

10/27には米国GDPが発表されます。市場予想、アトランタ連銀のGSDNowともに3四半期ぶりにプラスの経済成長を予想されており、予想通りならば株高の材料となりそうですが、発表日に向けて事前に株高の進むケースも考えられます。後者の場合は金利高、VIX高も踏まえSell the factが考えられます。

また、翌日の10/28には日銀政策決定会合が開催されます。32年ぶりにドル円為替レートが150円を超え、10/21の夜のNY市場では、公式アナウンスはありませんが9月に続き2回目のドル売り円買い介入を行った模様です。9月コアCPIは3.0%は日銀の物価目標2.0%を超えているため、足元の円安/物価高を抑えるための政策変更のシグナルが出るか期待されます。JGB先物は海外市場の債券安と歩調を合わせ147円38銭の安値を付け、10年債金利はすでにYCC政策の下限25bpに到達している状態ですので、現状維持ならば6月同様リバウンドが考えられます。

https://www.atlantafed.org/cqer/research/gdpnow