10月の第2週の株式市場は、日経平均は▲0.09%、NYダウ+2.53%、ユーロストックス50▲0.39%とまちまちの結果となりました。

10/13に発表された米国9月CPは、市場予想+8.1%に対して8.2%、エネルギー・食料品価格を除いたコアCPIは6.6%と40年ぶりの高水準に上昇となりました。これを受けて米国債券は下落、10年債利回りは一時4.07%まで上昇、週間では13bp上昇の4.01%となりました。

一方、CPIは発表後の株価は前日2%以上の下落水準から始まったものの、ザラ場中は買い一辺倒となり、前日比+2.69%と大きな陽線を引いて取引を終えました。ファンダメンタルズを考えると、債券市場の反応が合理的ではありますが、先週紹介したAAII(全米個人投資家協会)のセンチメントなど株式市場では陰の極みの様相を示していたことからも、テクニカルな買いが先行していると思われます。

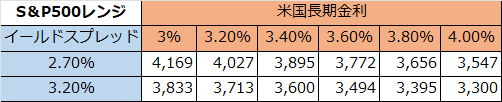

引き続き米国10年債利回りとS&P500の予想株式利回りの差、イールドスプレッドが株価の水準をコントロールするならば、同スプレッドの4月安値2.33%が意識されます。10年債利回り3.90%の時、S&P500は3814ptとなり、3800pt回復後は、株価が下がるか、利回りが下がるかの分水嶺となりそうです。

経済指標への反応の方向としては長期金利の反応は合理的ではありますが、4.00%越えの水準となるとFRBのランガーラン金利2.50%との乖離も大きくオーバーシュートしている感もぬぐえません。

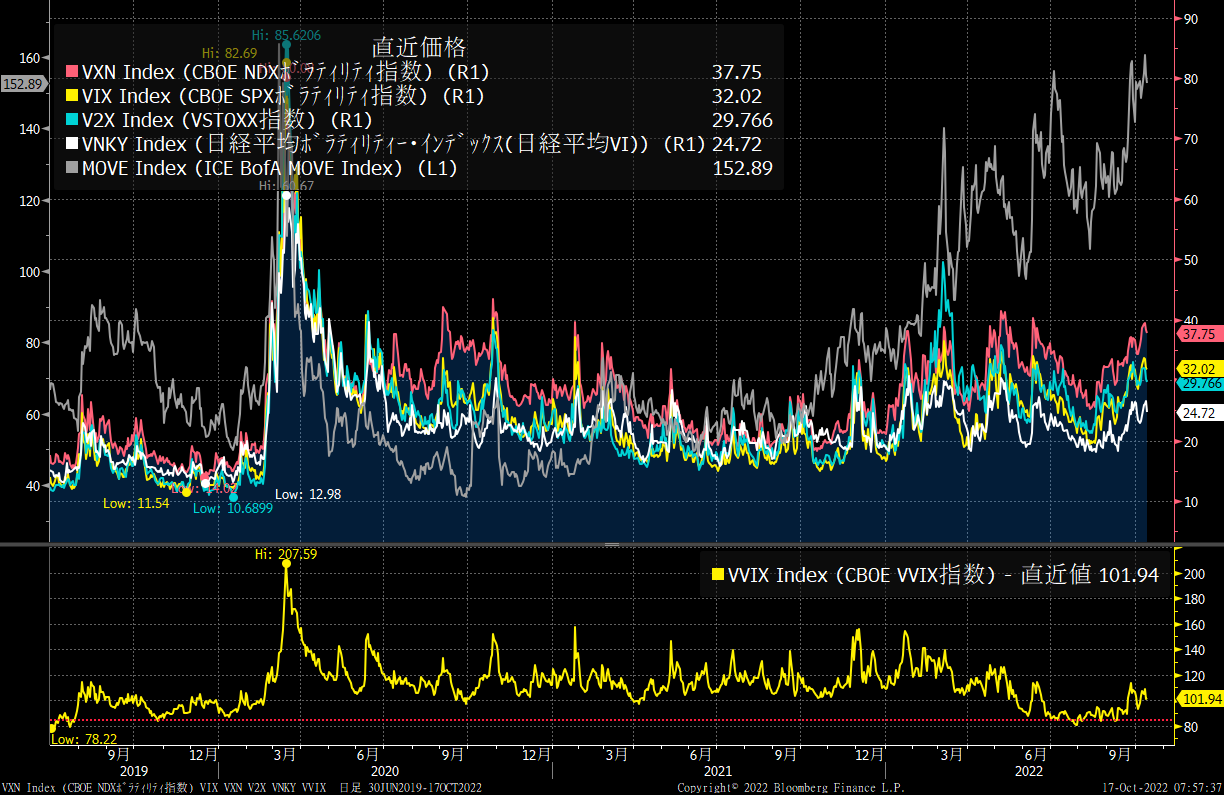

トレードアイデアとしては、株式ショート/債券ロングのポジションが考えられますが、10/13の大幅反発後でもVIX指数、MOVE指数ともに高止まりしていることから、オプションの売りを代替としてもよさそうです。