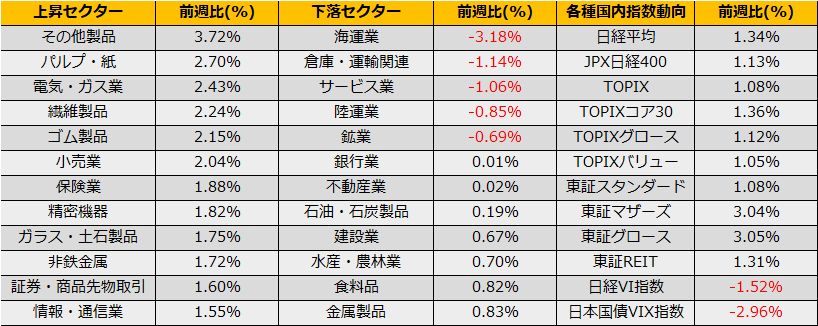

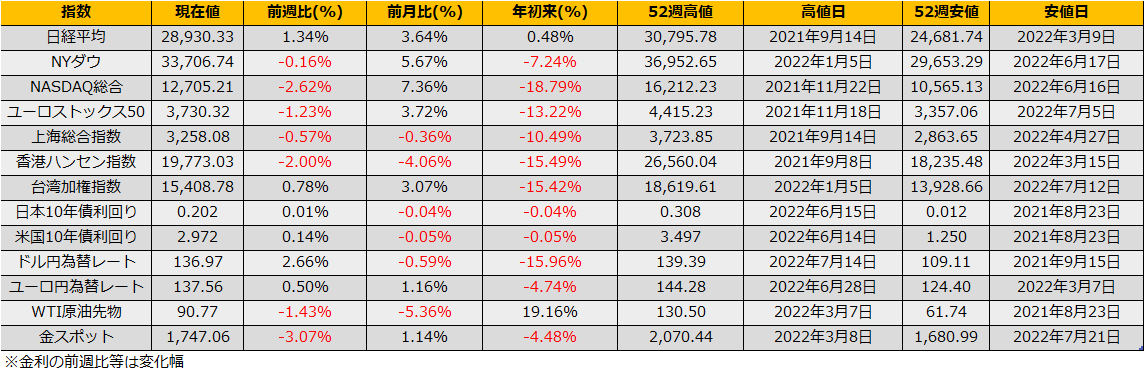

8月の第3週の株式市場は、日経平均は+1.34%の3週続伸、NYダウ▲0.16%、ユーロストックス50▲1.23%と反落となりました。

これまで当レポートで取り上げてきたS&P500のベアマーケット入り後の比較チャートからは大きく逸脱してリバウンドとなっています。そこで安値から10%以上リバウンドしたタイミングでS&P500のチャートをそろえると、2020年3月のコロナショック後のV字回復に次ぐ上昇ペースであることがわかります。

2020年3月のケースではFRBのみならずECB、日銀など世界中の中央銀行が一斉に緩和を拡大した結果の株価急騰となりましたが、今回は真逆の引き締め局面であることに留意です。

現在のリバウンドの幅/期間を見ると、2001年ITバブル崩壊時のリバウンド局面と形状が似ているように思えます。2001年4月からのリバウンド局面では安値から19%超の上昇後反落となり、9月に同時多発テロにより急落となりました。この先、何かインシデントが起こり急落するかどうかは予言できませんが、テロの影響を除いても当時の株価は下落基調だったことに変わりなく、急反発の反動で目先反落の可能性が高いと思われます。

さて、2000年のITバブル崩壊時との類似点について、S&P500の12か月先予想PERを過去30年間の推移を調べると、ITバブル時と今回のコロナショック後の大規模緩和による株高時が、30年間の中央値から1.5標準偏差以上の乖離をしており、今年の株安がバブル状態からの調整であることがうかがえます。

一方、相違点としては、当時は米国景気先行指数が前年からマイナスに突入し景気悪化がすでに始まっていたのに対し、2022年現在、景気先行指数はまだマイナス圏に突入しておらず、また、足元の雇用も強い状況が続いています。

雇用の強さは逆説的に、インフレ圧力の強さであることから、FRBのさらなる金利引き締め懸念を惹起するものですが、株式市場はこの点については目をつぶっているようです。

長期的にどこまで下がるのかは今後の経済データ次第ながらも、目先の反落の安値目途としては、S&P500は13週線4011pt、日経平均200日線27549円あたりが意識されます。日本市場でも裁定買い残が1兆3248億円と3月の1兆3237億円を抜いて今年最大の高水準にあり、目先反落が期待される局面ですので、日経VI17.91ptと低水準であることから9P27500プットオプションの買いが妙味あるかもしれません。